Тенденции и перспективы развития рынка синдицированных кредитов

Ключевые слова: синдицированный кредит, кредитование инвестиционных проектов, кредитные риски

В настоящее время все больше внимания уделяется необходимости развития синдицированного кредитования, которое рассматривается как способ аккумуляции долгосрочных ресурсов на внутреннем и внешнем рынках и активизации банковского кредитования перспективных проектов реального сектора российской экономики.

Как свидетельствует практика, в экономически развитых странах до 80% крупных инвестиционных проектов кредитуется на синдицированной основе, а сам рынок синдицированных кредитов, являясь доступным широкому кругу заемщиков в отличие от фондового рынка публичных заимствований, доказал свою жизнеспособность даже в кризисных условиях.

За рубежом синдицированное кредитование получило развитие с 60-х гг. прошлого века, и сегодня это значительный сегмент международного финансового рынка с тремя основными центрами: Нью-Йорк, Лондон и Гонконг.

При этом по отраслевой структуре заемщиков первое место принадлежит финансовому сектору, второе - нефтегазовому, третье - энергетике, далее идут добыча полезных ископаемых и продукты питания.

К факторам, повлиявшим на интенсивное развитие международного рынка синдицированных кредитов, следует отнести усиление процесса концентрации производства, тенденций к промышленно-банковским слияниям, относительное снижение роли банков как организаторов кредитов, активное участие в сделках небанковских финансовых институтов, приход на банковский рынок развивающихся стран и, наконец, функционирование вторичного сегмента данного рынка, позволяющего кредиторам восстанавливать ликвидность и зарабатывать на комиссионных доходах.

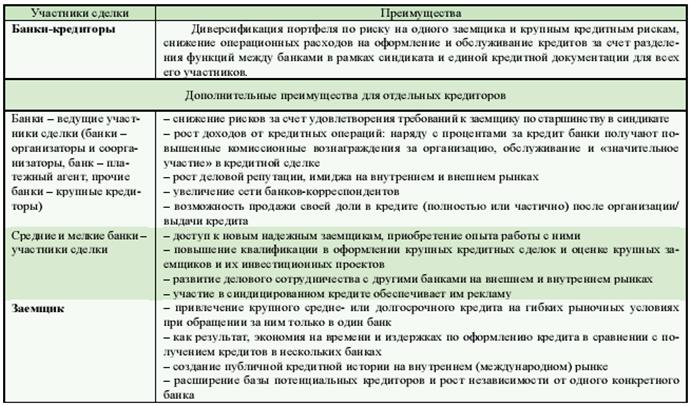

Преимущества участия в сделке синдицированного кредитования наглядно представлены в табл. 1.

Таблица 1

Преимущества синдицированного кредитования для его участников

Одновременно нельзя не отметить и ряд факторов, сдерживающих привлечение синдицированных кредитов: включение банками в кредитный договор ковенант (ограничительных условий), нарушение которых заемщиками разрешает кредиторам предъявлять задолженность к погашению; дополнительная плата за крупный объем и оперативность получения ресурсов, включающая комиссии банков за их участие в сделке и специализацию в рамках синдиката (консорциума банков); крупные валютные и процентные риски, которые требуют знания техники их хеджирования и применения лимитов на валютную задолженность и задолженность по обязательствам с плавающей процентной ставкой.

В международной практике синдицированный кредит относится к высоконадежным банковским активам, что достигается за счет целого ряда факторов: многократной и всесторонней оценки кредитного риска всеми банками - участниками синдиката, заключения сделки на основе нейтральной для ее участников юрисдикции, единой правовой базы отношений всех сторон в рамках синдиката и открытого характера сделки, формирующего публичную кредитную историю заемщика и деловую репутацию остальных участников синдиката.

Ввиду высокой надежности кредитов для банков, они обычно предоставляются без оформления обеспечения, но при этом заемщикам запрещается привлекать в будущем кредиты на условиях, более выгодных для новых кредиторов (в том числе получать кредиты под залог имущества).

Участники синдиката выступают партнерами, интересы каждого из них не ущемляются другими участниками, и они избегают ситуаций, которые могут привести к конфликту интересов между ними внутри синдиката.

Синдицированный кредит носит, как правило, долгосрочный или среднесрочный характер, поскольку длительной является сама процедура создания синдиката, и потому обычно не применяется для финансирования текущей деятельности компаний, но подходит для обеспечения ресурсами их капитальных затрат, сочетая в себе крупные суммы предоставляемых средств, длительные сроки и, одновременно, гибкость и удобный график погашения долга.

Подчеркнем также сравнительную дешевизну синдицированных кредитов, поскольку они, в силу диверсификации источников кредитования и публичности сделки, предоставляются на обычных рыночных условиях. Для самих банков синдицированный кредит является инструментом управления кредитным портфелем на основе снижения кредитного риска на одного заемщика, возможности продажи риска по предоставленным кредитам и организации кредитов с единственной целью их последующей продажи и получения от этого комиссионных доходов.

Объектами кредитования выступают техническое перевооружение и расширение действующих производств, организация новых видов деятельности, разработка и добыча сырьевых ресурсов, научно-технические разработки, осуществление мероприятий в области экологии, энергетики, сделки слияния и поглощения компаний и другие капиталоемкие мероприятия.

Что же касается российского рынка синдицированных кредитов, то он начал развиваться с середины 1990-х гг. и в целом сформировался лишь к 2004 г. (см. табл. 2).

Таблица 2

Объем российского рынка синдицированных кредитов

Поступательный докризисный рост объемов отечественного рынка синдицированных кредитов привел к тому, что сегодня Россия занимает первое место на рынке синдицированного кредитования стран Восточной Европы (с долей более 30%) и стран СНГ (с долей 93%) (рассчитано автором по данным Cbonds).

Пока в Российской Федерации преобладает количество синдикаций, организованных дочерними структурами иностранных банков (RBS, BNP Paribas, Deutsche Bank, ING Wholesale Banking Лондон, Barclays Capital, Сalуоn и др.) и международными финансовыми организациями (например, IFC), что обусловлено их передовой практикой структурирования сделок и выполнения агентских функций, эффективными методиками анализа рисков и наличием дешевых ресурсов.

Среди российских банков услуги по организации синдицированных кредитов предлагают 50-70 крупных банков, и только единицы из них на практике успешно проявляют себя в роли организаторов кредитов (прежде всего, Газпромбанк, Банк ВТБ, Банк Москвы). Многие из банков - организаторов кредитов сами привлекают ресурсы на международном рынке синдицированных кредитов, который сегодня стал доступен лишь заемщикам с высоким инвестиционным рейтингом.

За рассматриваемый период с 2004 г. отраслевая структура заемщиков на рынке синдицированных кредитов менялась с преобладанием в 2007-2008 гг. доли металлургии (соответственно 38 и 32%), но по итогам 2009 г. осталась в пропорции 2004 г. - со значительным преобладанием доли кредитов нефтегазовой отрасли (80%) и следующими далее (по удельному весу) кредитными вложениями в сектор «Связь и телекоммуникация» и в кредитно-финансовые институты (соответственно 11 и 9%).

Таким образом, структура российского рынка синдицированных кредитов отражает сложившуюся сырьевую направленность экономики, в то время как в мировых синдикациях первое место по объему привлеченных кредитов прочно занимает финансово-банковский сектор.

В России синдицированные кредиты предоставляются предприятиям на общекорпоративные цели, на финансирование крупных капитальных затрат и торговое (предэкспортное) финансирование; банкам - на рефинансирование кредитных портфелей; актуальным стало привлечение кредитов на проведение сделок слияния и поглощения.

В свете дальнейшего развития рынка синдицированных кредитов представляет интерес анализ российской банковской практики организации синдицированного кредитования в сопоставлении с подходами зарубежных банков. Следует отметить, что зарубежными банками выработаны стандартные подходы к структурированию сделок, организации и продаже кредитов, распределению функций в рамках синдиката и управлению разными видами рисков.

В подтверждение данного вывода отметим, что организованные за рубежом синдикаты имеют сложную трех- или четырехуровневую структуру, в которой ведущий банк-организатор взаимодействует с целыми подгруппами банков, выполняющими, в свою очередь, роль банков-соорганизаторов или банков-подписчиков.

Напротив, в российской практике стандартной процедуры синдицированного кредитования не существует; банками выработаны самые общие подходы к его организации, к которым относятся: надежность заемщика и кредитуемого проекта, определение объема, срока и порядка выдачи и погашения ссуды, степени ее кредитного риска (в соответствии с Положением Банка России от 26 марта 2004 г. № 254-П).

Вместе с тем в большинстве банков пока не сформированы критерии принятия решений о целесообразности участия в синдицированных кредитах, выборе варианта своего участия в синдикате, подходы к распределению функций в рамках синдиката, порядку оформления кредитов, содержанию кредитного договора, технике кредитования и управлению на этой основе кредитными рисками и кредитным портфелем.

В зарубежных синдикатах существуют разные типы агентских соглашений между банками. Напротив, в российских синдикатах, как правило, даже функции платежного агента синдиката выполняет банк - организатор кредита, на котором часто и замыкается вся работа в рамках синдиката. Все это обусловливает высокие организационные издержки банков, длительные сроки организации синдикатов (от полутора до трех месяцев и более) и повышает риски. Применяемая российскими банками техника кредитования во многом еще несовершенна, особенно в отношении сложных сделок на вторичном рынке синдикаций.

В международной практике большинство синдицированных кредитов предоставляются без обеспечения, т. е. выдаются под обеспечение поступлениями денежных средств и прочими активами, создаваемыми в ходе реализации инвестиционного проекта, которые традиционно не считаются обеспечением в российской банковской практике.

Контроль денежных потоков, генерируемых проектом, обеспечивает зарубежным банкам их участие в капитале заемщика-инициатора проекта и связанных с ним компаний и проведение заемщиком расчетов по проекту через счет в банке - платежном агенте синдиката с депонированием части выручки, поступающей по проекту, на специальном эскроу-счете в качестве обеспечения погашения кредита.

В российской же практике кредиты выдаются при наличии обеспечения, в том числе залога оборотных активов, которое далеко не всегда согласуется с целью кредитования и, соответственно, такой выбор обеспечения банками создает проблемы его поиска для заемщиков.

Объем и обширность тем и вопросов, затрагиваемых в международной (зарубежной) документации и, прежде всего, в кредитном договоре, обеспечивают надежную защиту участников синдиката от разного рода рисков (неплатежеспособности заемщика, недостаточного опыта банка-организатора, неплатежеспособности банка-платежного агента, его недобросовестного поведения и халатности, недобросовестного поведения банков-кредиторов, а также от валютного, процентного и правового рисков).

В западных странах существует развитая инфраструктура рынка синдицированных кредитов, которая поддерживается государством наряду с защитой интересов банков в судах, а также устоявшиеся партнерские отношения банков друг с другом, с банковскими союзами и ассоциациями, кредитными бюро, рейтинговыми агентствами, оценочными и страховыми компаниями.

Напротив, в России пока отсутствует стандартная документация по синдицированным кредитам, которая бы упростила и унифицировала подходы банков. Соответственно, каждый банк готовит свою документацию, которая опирается либо на международное (английское) право (более 95% всех сделок в Российской Федерации), часто без учета российской специфики, либо на двусторонние кредитные договоры, которые не создают единой правовой основы взаимоотношений сторон в рамках синдиката.

В сравнении с западными, большинство российских банков не имеет специалистов в области международного права, соответствующих методик оценки рисков и концентрирует свое внимание только на риске неплатежеспособности заемщика.

Российские банки сталкиваются со сложностями при поиске равнозначных по возможностям кредиторов, поскольку банки имеют самые разные размеры собственного капитала и структуру пассивов. Риски банков увеличивает также общая незащищенность прав инвесторов, неразвитая инфраструктура рынка синдицированных кредитов и отсутствие практики судебных прецедентов в данной сфере.

Кроме того, если зарубежные банки активно управляют своим кредитным портфелем, снимая с себя долговую нагрузку через сделки продажи кредитов на рынке, и получают комиссионные доходы от организации кредитов, то российские банки чрезмерно ориентированы на свои балансовые показатели, включая рейтинги по величине активов.

Поэтому они, как правило, предлагают ограничение своего участия в первичной синдикации вместо продажи риска по уже существующему портфелю, что, на наш взгляд, свидетельствует о неэффективности системы риск-менеджмента и неразвитости комиссионных источников получения доходов банков.

Все это свидетельствует о начальной стадии развития российского рынка синдицированных кредитов и об отсутствии его вторичного сегмента. Вместе с тем, как показал анализ, синдицированное кредитование имеет огромный потенциал и перспективы и, как подтверждает зарубежный опыт, должно стать важным источником финансирования инвестиций в обновление основных производственных фондов и преодоления структурного несоответствия реального и банковского секторов экономики, когда активы крупнейших компаний значительно превосходят активы банковской системы.

Первостепенно важным представляется определение на долгосрочную перспективу государственной инвестиционной стратегии, и, прежде всего, разработка механизма финансирования крупных энергетических, инфраструктурных и инновационных проектов, как экономически окупаемых, так и не окупаемых, но социально значимых.

Не менее актуальным представляется развитие государственных гарантий по синдицированным проектам как инновационной составляющей рынка банковских услуг и в целом системы государственно-частного партнерства. Это создаст предпосылки для участия банков в крупных и понятных им проектах.

Кроме того, практика синдицированного кредитования, как отмечалось, требует соответствующей нормативной базы и стандартной кредитной документации.

В этом направлении нам представляется необходимым принятие мер со стороны Банка России в плане подготовки, с учетом международных подходов, методической базы, в которой получат отражение такие наиболее важные вопросы, как: принципы синдицированного кредитования, требования к основным участникам синдикатов, их функции, права и обязанности, виды агентских соглашений между банками, варианты создания синдикатов, технология кредитного процесса, требования к обеспечению кредитов, стандартная кредитная документация, подходы участников синдикатов к выбору применяемой юрисдикции, организация сделок на вторичном рынке синдицированных кредитов и его инструменты (с включением в состав последних производных финансовых инструментов), подходы к управлению основными видами рисков в рамках синдиката.

Единство терминологии и унифицированная база синдицированного банковского кредитования ускорят процесс заключения сделок, обеспечив единый деловой подход, и повысят качество риск-менеджмента банков. Практически важным является создание инфраструктуры российского рынка синдицированных кредитов.

Учитывая потребности заемщиков, ликвидность «рублевого рынка» и прогнозируемое укрепление национальной валюты Российской Федерации, нам представляется перспективным развитие сегмента «рублевого» синдицированного кредитования, в особенности для региональных заемщиков. Механизм синдицированного кредитования с участием региональных банков может стать для крупных банков альтернативой расширения их филиальной сети и перспективным способом проникновения в регионы.

Для региональных банков это обеспечит повышение конкурентоспособности и сохранение приоритетов деятельности на местном рынке. Важную роль в развитии взаимодействия между банками должны играть межбанковские соглашения о сотрудничестве в части установления корреспондентских отношений, взаимного кредитования, консалтинга и обмена информацией.

Необходимо, по нашему мнению, распределять обязанности между банками в синдикате с применением самых разных типов агентских взаимоотношений, что снизит нагрузку банка-организатора, повысит ответственность других банков и обеспечит оптимальное распределение рисков между банками.

Кроме того, усилия банков и их ассоциаций (союзов) должны быть направлены на выработку методических подходов к заключению единого кредитного договора между группой банков и заемщиком, в котором наиболее полно и четко будут отражаться права, обязанности и ответственность всех сторон.

Представляется целесообразным использовать зарубежный опыт правоотношений, например, вводить в кредитный договор оговорку о перекрестной неплатежеспособности заемщика в случае невыполнения им и связанными с ним компаниями любого установленного в кредитном договоре обязательства (ковенанты), что дает банкам право требовать досрочного погашения всех кредитов.

Выбор банками обеспечения по кредитам должен определяться целью кредитования, что позволит органично увязать между собой денежные потоки по проекту и создаваемые им активы, с одной стороны, и право банков влиять на кредитуемый проект, с другой стороны.

Кроме того, на современном этапе насущным для Российской Федерации является формирование вторичного рынка синдицированных кредитов, что обеспечит банкам гибкое управление рисками на основе корректировки кредитного портфеля после первичного размещения ссуд и, как следствие, даст возможность кредитовать товаропроизводителей на более выгодных условиях. Для развития вторичного сегмента рынка необходима регламентация порядка применения производных финансовых инструментов со стороны Банка России.

Создание комплексного механизма стимулирования инвестиционной активности предприятий и ее инициирования банками на основе синдицированного кредитования позволит решить взаимосвязанные задачи роста инвестиционной привлекательности реального сектора экономики, развития и реализации инвестиционного потенциала банковской системы и повышения качества управления инвестиционно-кредитным портфелем банков.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")