Бюджетно-налоговый механизм России

Бюджетно-налоговый механизм России имеет свои особенности. Поскольку в Российской Федерации в бюджетном законодательстве и в Конституции страны отсутствует понятие государственного бюджета, практика выдвинула в качестве обобщающей категории понятие консолидированного бюджета.

Российский консолидированный бюджет аккумулирует примерно 1/3 ресурсов ВВП, включая некоторую часть единого социального налога. В целом доля конечного потребления государственного сектора после перераспределения бюджетных ресурсов в пользу домашних хозяйств, на обслуживание и погашение государственного долга в Российской Федерации составляет около 1/10 ВВП, что примерно в два раза ниже, чем в странах с развитой рыночной экономикой.

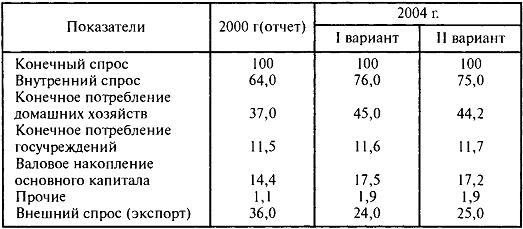

При этом на перспективу рост государственного потребления не прогнозируется (табл.1).

Таблица 1

Структура конечного спроса (на конец периода, в %)

Вместе с тем положительной тенденцией является некоторое повышение доли ожидаемого внутреннего спроса за счет домашних хозяйств и валового накопления основного капитала. Однако все еще чрезмерно велик удельный вес чистого экспорта (внешний спрос минус импорт). В 2000-2013 годах этот показатель в 1,7 раза превосходил конечное потребление государственных учреждений России.

Рост государственного спроса способствует расширению внутреннего рынка и подъему отечественного производства. Бюджетная политика может активно способствовать росту емкости внутреннего рынка, если государство встанет на путь поддержки отечественного предпринимательства, особенно в отраслях обрабатывающей промышленности, сферы услуг и малого бизнеса.

В рамках избранной стратегии бюджетной политики финансовые связи федерального бюджета с реальным сектором экономики лишь слегка обозначены. Это превращает политику модернизации и реструктуризации отраслей и политику экономического роста в формальные политические намерения и лозунги, лишает ее действенных рычагов.

Бюджетно-налоговый механизм России служит в основном лишь извлечению ресурсов из экономической системы на непроизводственное потребление и обслуживание долгов государства.

Возникла ситуация, когда в силу принятых установок бюджетной политики правительство не в состоянии эффективно использовать дополнительные доходы. К тому же и при недостатке инвестиционных ресурсов и многократно повторяемых призывах к иностранным инвесторам фактически замораживает эти ресурсы, извлекает их из экономического оборота.

Необходимо, следовательно, не свертывать, а развивать и диверсифицировать бюджетно-финансовые связи с экономикой, особенно с отраслями производственного характера, активно использовать бюджетные инструменты и бюджетные технологии в регулировании финансовых потоков, направляемых из финансово-кредитной сферы в сферу обращения и воспроизводства промышленного (реального) капитала.

Решение приоритетных проблем структурной перестройки и возобновления экономического роста вызывает потребность в новом типе бюджетно-налогового механизма и новой бюджетно-налоговой политики, характерной особенностью которой должна быть их инвестиционная направленность.

Необходимо перейти от бюджетно-налогового механизма фискально-потребительского типа, который существует в настоящее время, к бюджетно-налоговому механизму, обладающему активными инвестиционными функциями.

Лекции

Искать на сайте

Забавное фото

Интересное

")