Принципы оценки эффективности инвестиционных проектов

В Методических рекомендациях по оценке эффективности инвестиционных проектов (далее — MP) предусмотрены основные принципы оценки эффективности инвестиционных проектов (ИП). Рекомендации требуют моделирования денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и выплаты за проектный цикл с учетом возможности использования различных валют.

Должны учитываться денежные потоки, обусловленные проектом на протяжении всего его жизненного цикла (расчетного периода), начиная от предынвестиционных исследований до его прекращения. Обязательным условием является учет фактора времени. Это предполагает оценку изменения во времени параметров проекта и его экономического окружения. Должна приниматься во внимание неравноценность разновременных затрат и/или результатов.

Влияние инфляции, неопределенностей и рисков, сопровождающих реализацию проекта, никоим образом не могут быть игнорированы при разработке инвестиционных проектов. Для проекта имеют значение только реально предстоящие денежные поступления и выплаты. Обязательным является сравнение сценариев проекта с его фактической реализацией, а также мотивов отказа от его осуществления.

Должны быть учтены наиболее существенные последствия проекта в смежных сферах, включая социальную и экологическую.

Один из важнейших принципов оценки эффективности инвестиционных проектов — учет несовпадения интересов разных участников и различных оценок стоимости капитала, связанных с индивидуальными значениями нормы дисконтирования. Предусматривается также многоэтапность оценки эффективности инвестиционного проекта.

Рассмотрим наиболее значимые принципы оценки эффективности инвестиционных проектов как с точки зрения отражения основных положений теории эффективности инвестиционных проектов, так и с точки зрения специфики реализации ИП на современном этапе реформирования российской экономики.

Начнем с моделирования денежных потоков. Его суть заключается в достоверном прогнозировании разработчиками бизнес-плана инвестиционных проектов динамики поступлений и выплат в течение проектного цикла, включающего предынвестиционную, инвестиционную и эксплуатационную фазы, характеристика которых сводится к следующему.

Фазы инвестиционных проектов

Во-первых, предынвестиционная фаза должна включать исследование инвестиционных возможностей с целью превращения идеи проекта в сформулированное в общем виде инвестиционное предложение. Обязательным является подготовка технико-экономического обоснования с целью предоставления наиболее полной информации для принятия решения об инвестировании, а также экспертного заключения о целесообразности реализации проекта.

Во-вторых, на инвестиционной фазе важно точно установить правовую, финансовую и организационную основы осуществления проекта. Важно провести необходимые проектно-изыскательские работы, завершить все переговоры и заключить контракты. Должны быть приобретены земля и оборудование, проведены строительные и монтажные работы, набор и обучение персонала, а объект сдан и пущен в эксплуатацию.

В-третьих, эксплуатационной фазе придается особое значение. Она выявляет фактическую эффективность реализации проекта в неразрывной взаимосвязи с качеством выполнения работ на предынвестиционном и инвестиционном этапах.

Классификация денежных потоков, генерируемых проектом, представлена в таблице 1.

Таблица 1

Классификация денежных потоков инвестиционных проектов

|

Вид деятельности |

Поступления денежных средств |

Выплаты денежных средств |

|

Производственная (операционная) деятельность |

выручка от реализации продукции; прочие поступления |

приобретение сырья и материалов; расходы на оплату труда; расходы на прирост чистого оборотного капитала*; уплата страховых платежей и налогов |

|

Инвестиционная деятельность |

доходы от инвестиций в ценные бумаги; доходы от продажи активов; поступления от филиалов |

приобретение основного капитала; расходы на формирование оборотного капитала на инвестиционной стадии проекта |

|

Финансовая деятельность |

поступления от продажи ценных бумаг; полученные займы |

выплаты процентов по кредитам и облигациям; выплаты дивидендов |

*Потребность в оборотном капитале рассчитывается как разность между оборотными активами и оборотными пассивами.

Один из важнейших принципов оценки эффективности инвестиционных проектов состоит в необходимости учета фактора времени при сопоставлении разновременных денежных поступлений и выплат путем дисконтирования, при котором их приведение к началу проектного цикла выполняется путем умножения на соответствующий коэффициент дисконтирования.

Экономическое содержание нормы дисконтирования в том, что она выражает минимально допустимую для инвестора величину дохода в расчете на единицу авансированного капитала. Инвестор, по сути дела, исходит из допущения, что у него всегда найдутся альтернативные проекту возможности вложения временно свободных денежных средств с доходностью, равной норме дисконтирования.

Важным принципом оценки эффективности инвестиционных проектов является учет только предстоящих в ходе осуществления проекта поступлений и выплат. Ранее созданные активы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием.

Если, например, в уже имеющемся здании организуется цех по производству печатной продукции, то при планировании денежных поступлений и выплат отражаются не ранее произведенные расходы на строительство здания с учетом его износа, а размер упущенной выгоды, связанный с неполучением доходов от возможной сдачи здания в аренду.

Прошлые уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost), в денежных потоках не учитываются и на значение показателей эффективности не влияют.

Так, если государство за счет бюджетных средств профинансировало геологоразведочные работы, показавшие наличие месторождения полезных ископаемых, то при оценке эффективности инвестиционного проекта по разработке данного месторождения эти расходы не должны учитываться в составе поступлений и выплат. Это, однако, не означает, что бюджетные расходы по разведке месторождения явились своеобразным «подарком» будущему инвестору.

Их окупаемость предопределяется учетом расходов на геологоразведочные работы при определении доли государства в уставном капитале акционерного общества, создаваемого для разработки месторождения (с последующим получением дивидендов от использования государственной собственности).

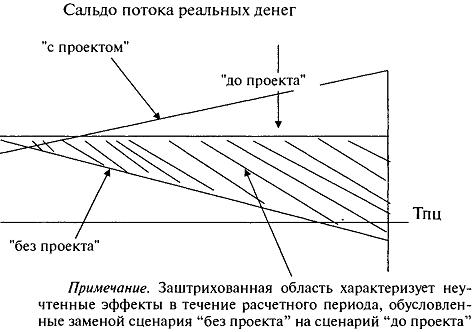

Один из принципов оценки эффективности инвестиционных проектов, часто недооцениваемых на практике, заключается в необходимости учета сценариев «с проектом» и «без проекта». Отличия подобного подхода от традиционного, но неверного сопоставления сценариев «с проектом» и «до проекта» иллюстрируются рисунком 1.

Рис. 1. Иллюстрация эффективности инвестиционных проектов

Содержательная интерпретация данной схемы заключается в том, что эффект инвестиционного проекта складывается из суммы прироста сальдо потока реальных денег в сценарии «с проектом» по сравнению со сценарием «до проекта» и предотвращенного ущерба, возникающего, например, в форме роста расходов на ремонтные работы и выхода из строя оборудования вследствие физического износа в случае затягивания сроков его обновления.

Приведенные принципы обоснования эффективности инвестиционных проектов находят свое непосредственное отражение в методике определения ключевых оценочных показателей финансовой реализуемости проекта и эффективности его осуществления. Эта проблема рассматривается ниже.

Лекции

Искать на сайте

Забавное фото

Интересное

")