Веерная модель бюджетного регулирования в России

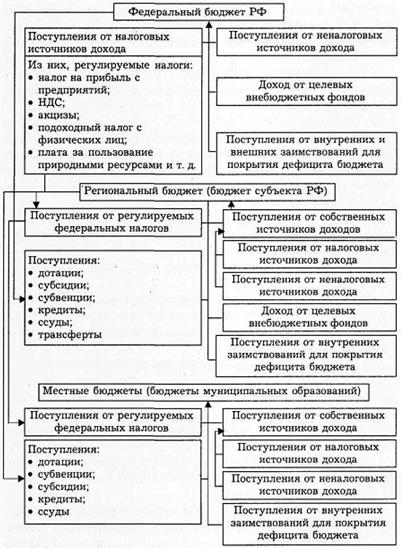

В настоящее время России действует веерная модель бюджетного регулирования и перераспределения бюджетных средств между федеральным, региональными и местными бюджетами (рис. 1).

Рис. 1. Схема бюджетного регулирования между уровнями бюджетной системы РФ

Одним из основных методов регулирования бюджетов нижестоящих уровней в данной веерной модели бюджетного регулирования является метод отчислений в процентах от налоговых доходов, закрепленных за вышестоящим бюджетом.

Такой метод финансовой поддержки нижестоящих бюджетов в принципе не нов и используется в России более 60 лет.

Если не представляется возможным стабилизировать доходы и расходы территориальных бюджетов, широко применяется дотационный метод, предусматривающий плановую передачу денежных средств из вышестоящих бюджетов в нижестоящие в абсолютной сумме части денежных ресурсов.

Дотационный метод применяется в том случае, если в административно-территориальных образованиях не имеется достаточных резервов, чтобы сбалансировать бюджет.

Распределение поступлений от отдельных федеральных налогов между федеральным бюджетом и бюджетами субъектов РФ производится по единым базовым нормативам применительно ко всем субъектам РФ, которые законодательно закрепляются на срок не менее трех лет.

В частности, законом в разные годы, начиная со второй половины 90-х гг., устанавливались разные суммы отчисления на постоянной основе от видов федеральных налогов. В настоящее время установлены нормативы отчисления от:

• акцизов на спирт этиловый из пищевого сырья — 50%, акцизов на спиртосодержащую продукцию — 50%, акцизов на автомобильный бензин, дизельное топливо и моторные масла — 60%, которые засчитываются в бюджеты субъектов РФ;

• налога на добычу полезных ископаемых в виде углеводородного сырья — 5%, налога на добычу отдельных видов полезных ископаемых — 60%, засчитываемых в бюджеты субъектов РФ;

• налога на прибыль организаций при выполнении соглашений о разделе продукции — 80%, засчитываемого в бюджеты субъектов РФ;

• платежей за добычу полезных ископаемых в виде углеводородного сырья при выполнении соглашений о разделе продукции — 5%, засчитываемых в бюджеты субъектов РФ;

• сбора за пользование объектами водных биоресурсов, кроме внутренних водных объектов, — 30%, засчитываемого в бюджеты субъектов РФ;

• части прибыли унитарных предприятий, которую распределяет Правительство РФ между федеральным бюджетом и бюджетами РФ;

• платы за негативное воздействие объектов на окружающую среду — по 40% в бюджеты субъектов РФ и местные бюджеты (в бюджеты Москвы и Санкт-Петербурга — по 80%);

• налога на доход физических лиц — 70% засчитывается в бюджеты субъектов РФ, 20% — в бюджеты муниципальных образований и 10% — в бюджеты поселковых образований;

• единого сельскохозяйственного налога — 30% засчитывается в бюджеты субъектов РФ, 60% — в бюджеты муниципальных образований.

Регулирование бюджетов субъектов РФ и муниципальных образований осуществляется посредством распределения трансфертов, предоставления дотаций, субвенций и ссуд на безвозмездной основе, выделения субвенций на выполнение совместных программ, предоставления бюджетных кредитов и бюджетных ссуд для решения задач региональными и муниципальными органами власти на возвратной основе.

Регулирование региональных и местных бюджетов за счет дотаций, трансфертов, субсидий, субвенций, кредитов и ссуд осуществляется за счет фондов, создаваемых федеральными органами и органами субъектов РФ из средств своих бюджетов и иных отчислений и поступлений.

В частности, в РФ с этой целью созданы и постоянно действуют фонды: федеральный фонд финансовой поддержки регионов, фонд регионального развития, фонд развития региональных финансов, фонд субсидий, фонд финансовой поддержки муниципальных образований (формирование и назначение фондов рассматривается в разд. III).

Веерная модель бюджетного регулирования в России имеет свои положительные и негативные стороны.