Принципы и способы оптимального налогообложения

Сколько веков существует государство, столько же веков существуют налоги и столько же государство ищет принципы и способы оптимального налогообложения, т. е. как организовать сбор налогов таким образом, чтобы налогоплательщики платили налоги, а казна получала все больше доходов.

Шотландский экономист и философ А. Смит сформулировал четыре основополагающих (ставших классическими) принципа налогообложения применимых в любой экономической системе.

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого принципа или, наоборот, пренебрежение им приводит к равенству (справедливости) или неравенству в налогообложении.

2. Налог, который обязан уплатить отдельный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его.

4. Каждый налог должен быть задуман и разработан таким образом, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства (в противном случае, сбор налога потребует такой большой армии чиновников, что заработная плата их может поглотить значительную долю того, что приносит налог).

Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного, тройного обложения.

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения.

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т. е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды.

Однако всеобщее применение этой концепции связано с определенными трудностями: практически невозможно точно определить, какую личную выгоду и в каком размере получает каждый налогоплательщик от расходов государства на национальную оборону, бесплатное здравоохранение, просвещение и т. п.

Кроме того, следуя этой концепции, необходимо было бы облагать налогом малоимущих, безработных для финансирования выплаты им же пособий, что само по себе лишено смысла.

2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Однако при внедрении и этой концепции на практике возникают определенные проблемы, связанные, прежде всего с тем, что нет строго научного подхода к измерению возможности того или иного лица платить налоги.

Ясно только, что средний потребитель действует всегда рационально, т. е. в первую очередь тратит свои доходы на товары и услуги первой необходимости, лишь затем — на не столь важные блага.

Известно также, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером.

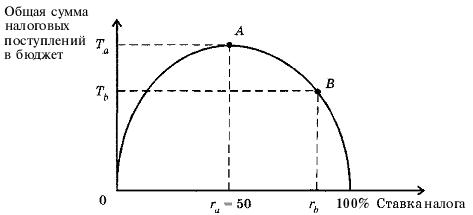

Графически так называемый «эффект Лаффера» отображается кривой, которая показывает зависимость поступающих в бюджет сумм налогов от ставок подоходного налога (рис. 1).

Рис. 1. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

– ставка налога равна нулю: поступлений в бюджет нет;

– ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в «теневую экономику»);

– при всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать;

– r в точке А: при определенном значении rа достигается максимум поступлений налогов в бюджет, а rа считается оптимальным уровнем ставки налога, Та – максимальная сумма налоговых поступлений в бюджет.

Если ставка налога будет увеличиваться по сравнению с rа, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т. е. при rв > rа, Тв < Та, поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Итак, суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (rа) в краткосрочный период приведет к временному сокра-щению налоговых поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из «теневой» в легальную экономику.

Разработчики современной российской системы налогообложения исходили из того, что лучше иметь много источников пополнения бюджета со средней ставкой налога, чем один-два источника — с высокой. Этому учит и мировой опыт.

Страны стремятся разнообразить пути пополнения казны, а диверсификация источников позволяет снижать ставки налогов. Что же реально получилось?

Во-первых, что наибольшая доля налоговых поступлений в консолидированный бюджет Российской Федерации приходится на налог на добавленную стоимость (НДС) и налог на прибыль юридических лиц, в то время как, например, в Австрии, Великобритании, Германии, США, Японии лидирующее положение в структуре доходов государственного бюджета занимает подоходный налог с физических лиц, во Франции — соответственно НДС и подоходный налог с физических лиц.

Во-вторых, сравним сами ставки налогов. Подоходный налог с юридических лиц (корпоративный налог) взимается по следующим ставкам: в большинстве стран (Дания, Италия, Испания, Франция, США и др.) основная ставка налога составляет 34%, в Великобритании — 35%, Бельгии — 50% (ставка налога на нераспределенную прибыль).

В России ставка налога на прибыль предприятий меняется в зависимости от сферы деятельности. Фирмы и организации, занимающиеся производственной деятельностью, платят, начиная с 2000 г., в федеральный бюджет налог на прибыть по ставке 20% . В регионах органы государственной власти могут самостоятельно устанавливать ставку налога на прибыть, зачисляемого в свои бюджеты, но не более 22% для предприятий и организаций и не более 30% для банков и страховых организаций (всего — 35—42%).

В-третьих, если по размерам ставок налогов российские налоги приближены к общемировым, то по количеству самих налогов Россия «опережает» многие страны. (В настоящее время на территории России собирается свыше 50 налогов и сборов.) Такое количество налогов не всегда соответствует реальной экономической ситуации.

Кроме того, растут расходы по их сбору, появляются условия для уклонения от уплаты налогов. С учетом того, что далеко не все население России является законопослушными гражданами, это приводит к росту недоимок по платежам в бюджет. Налоговая система России нуждалась в коренном улучшении.

В связи с этим, по Указу Президента РФ на протяжении нескольких лет шла и продолжается работа по изменению бюджетного законодательства. Министерство финансов РФ ввело в действие Налоговый кодекс — свод единых правил по налогообложению.

С 1 января 1999 г. вступила в действие первая часть Налогового кодекса, где изложено законодательство о налогах и сборах, система налогов и сборов в РФ, определены налогоплательщики и плательщики сборов, представительство в налоговых правоотношениях, налоговые органы РФ, их права и обязанности, органы налоговой полиции и их полномочия и т. д.

В 2001 г. принята вторая часть Налогового Кодекса, где утверждены налоговые ставки, льготы и пр.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")