Методы работы с проблемными потребительскими кредитами

Ключевые слова: кредит, проблемная задолженность, потребительское кредитование, аутсорсинг, цессия, коллекторское агентство

Для России проблема управления проблемными кредитами усиливает свою актуальность, так как показатели просроченной и сомнительной задолженности по кредитным портфелям отечественных банков по различным оценкам превышают уровень аналогичных показателей банков развитых стран.

Именно по этой причине, а также исходя из мировой практики и процедур снижения рисков банковской деятельности, Банк России постоянно указывает российским банкам на необходимость совершенствования управления рисками в целом, и прежде всего кредитным рискам.

Существует несколько вариантов организации работы с проблемной задолженностью:

1) самостоятельная работа банка по возврату проблемной задолженности;

2) совместная работа с коллекторскими агентствами на условиях «агентского соглашения»;

3) продажа портфеля проблемной задолженности третьим лицам.

Рассмотрим каждый из вышеуказанных вариантов подробнее.

1. Самостоятельная работа по возврату проблемной задолженности пока остается для отечественных банков самым распространенным методом управления проблемной задолженностью. Многие банкиры, по-прежнему, считают его наиболее эффективным, хотя он и требует от банка значительных организационных и материальных затрат.

Необходимо организовать систему работы с проблемной задолженностью, в том числе будут иметь место затраты на автоматизацию этой деятельности, кроме того нужно содержать штат квалифицированных сотрудников, покрывать судебные и прочие издержки по взысканию и реализации имущества.

Стандартная процедура возврата банком просроченной задолженности выглядит примерно следующим образом: в случае, если заёмщик вовремя не погасил очередной платёж по кредиту, сотрудники кредитного подразделения либо call-центра банка напоминают ему об этом звонком по телефону или СМС-сообщением.

Спустя несколько дней, в случае непогашения долга, заёмщику и поручителю отправляют письма с уведомлением о нарушении условий кредитного договора и предупреждением о праве банка требования возврата полной суммы задолженности (в т.ч. и при условии, если срок полного погашения кредита ещё не наступил). Как правило, согласно внутренним положениям кредитных организаций, кредит переходит в разряд проблемных после 90 дней просроченной по нему задолженности.

В случае невозврата просроченного кредита, с целью его погашения подключаются сотрудники специальных подразделений банка по работе с проблемной задолженностью. По истечении шести месяцев после возникновения просроченной задолженности, банки, как правило, обращаются в суд с иском на заёмщика, требуя полного погашения кредита.

Безусловно, финансовый кризис имел последствие и в возникновении просроченной задолженности по кредитному портфелю. После 2009 года, когда банки столкнулись с вопросами неплатежей по кредитам и активно заговорили о проблемных активах, менеджеры кредитных подразделений обратились к такому инструменту как реструктуризация кредитов. Появились случаи массовой реструктуризации без учёта финансовых возможностей клиентов по соблюдению новых условий погашения кредитов.

При таком подходе реструктуризация не улучшает реальное качество кредитного портфеля, а позволяет лишь отсрочить отражение просроченной задолженности на балансе, о чем свидетельствует существование значительной доли реструктуризированной задолженности, по которой повторно возникло нарушение графика ежемесячных платежей.

2. Следующим вариантом работы с проблемной задолженностью является совместная работа банков с коллекторскими агентствами. На практике сложилось два основных метода работы с коллекторскими агентствами: аутсорсинг (агентский договор) и цессия (переуступка прав требования).

Аутсорсинг предполагает передачу коллекторскому агентству проблемной задолженности в управление.

Уступка права требования долга (цессия) подразумевает передачу прав кредитора к коллекторскому агентству (согласие должника при этом не требуется, при условии, что это не предусмотрено договором).

В действующем российском законодательстве понятие «аутсорсинг» не существует, поэтому подобные правоотношения регулируются несколькими видами гражданско-правовых договоров, сходных по регулированию похожих обязательств. Предоставление коллекторских услуг по агентскому соглашению предполагает заключение между банком и коллекторским агентством договора, на основании которого коллекторы проводят работу с должниками по поручению банка.

В качестве вознаграждения за услуги по взысканию, с банка взимается комиссия — определённый процент от суммы возвращенного долга. Размер комиссии колеблется от 10 до 50 % и зависит от нескольких факторов. В первую очередь, от перечня услуг, предоставляемых коллекторским агентством: занимается ли оно судебным и постсудебным взысканием либо работает только по внесудебному взысканию задолженности.

Эффективность работы коллекторской компании зависит как от характеристик самой компании (размера штата, технического оснащения и методов работы, квалификации и опыта сотрудников), так и от качества кредитного портфеля, переданного на агентское обслуживание.

3. Продажа третьим лицам проблемных долгов — общепринятая практика во всех странах, а в последнее время она начинает использоваться и в России. Регулирование этого вопроса освещено в главе 24 ГК РФ «Перемена лиц в обязательстве».

До кризиса кредитные портфели банков передаваемые по договору цессии содержали долги с просрочкой возврата свыше 270 дней. Сегодня на рынке продаются портфели со сроками задолженности от 180 дней. Применяя договора цессии при выкупе портфелей плохих долгов, могут быть предусмотрены дисконты.

Договор цессии предполагает переход к банку права получения денежных средств по договорам о уступке прав требования. Стоимость услуг по данному виду договора должна быть достаточной, чтобы погасить весь объем ссудной задолженности.

Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты всей имеющейся по кредиту задолженности. В случае если по требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

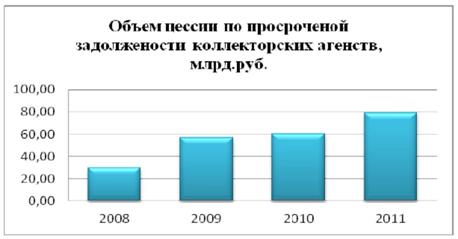

В последние годы росли объемы задолженности, с которыми коллекторские агентства работают по договорам цессии. По составленному «Секвойя Кредит Консолидейшн» обзору рынка, если в 2008 году банками было продано порядка 30 млрд. долгов, то в 2010 году - уже 60,7 млрд, а в 2011 г. рынок цессии значительно вырос и составил 78,7 млрд.руб.

По прогнозам экспертов, в 2012 году в России будут выставлены на продажу долги на сумму $ 4-5 млрд., т. е. около трети существующей просрочки (Рис.1).

Рис. 1. Объем проданных долгов по договору цессии коллекторским агентствам

На основании представленной на рис. 1 информации, можно утверждать, что для банков проблема просроченной задолженности остаётся по-прежнему актуальной.

Следовательно делаем вывод о том, что банки стали лучше понимать и активнее использовать преимущества, которые им дает процедура взыскания долгов с помощью коллекторских агентств, включая сокращение операционных затрат и отчислений в резервные фонды.

Одним из распространенных методов является продажа кредитных портфелей факторинговым компаниям, которые впоследствии могут передать их для взыскания коллекторским фирмам. Популярность осуществления продаж с использованием факторинговых компаний объясняется особенностями действующей нормативной базы. Факторинговые операции определяются следующим образом.

По договору финансирования под уступку прав денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть передано клиентом финансовому агенту для обеспечения исполнения обязательств клиента перед финансовым агентом. Факторинг является разновидностью краткосрочной кредитной и одновременно комиссионной сделки.

Динамика развития факторинга в стране в 2011 году вопреки всем прогнозам оказалась выше, чем в 2010 году. По итогам прошлого года объем рынка составил 882 млрд рублей, что на 82% выше, чем по итогам 2010 года (484 млрд рублей и на 53% по отношению к 2009 году).

По сравнению с коллекторскими компаниями, факторинг имеет, на наш взгляд, больше возможностей. В частности, выкуп кредитного портфеля осуществляется также как и коллекторскими агенствами с дисконтом (в качестве платы за осуществление этой операции), однако продажа долгов проводится с исполнением различных методов, таких как открытый тендер, закрытый тендер, прямая продажа конечному покупателю, переуступка долга ПИФам.

Одним из вариантов освобождения баланса от неработающей задолженности является списание проблемной задолженности. К нему обычно прибегают в крайних мерах, когда нет надежды на получение эффекта от попыток взыскания задолженности либо проведение мероприятий по взысканию долга нерентабельно (при мелких суммах кредитов затраты на поиск заёмщика могут иногда превышать сумму задолженности).

Согласно Главе 8 Положения ЦБ РФ № 254-П, банки имеют право списывать задолженность, признанную безнадёжной, за счёт сформированных под неё резервов. При списании безнадежной задолженности по ссудам и процентов по ней кредитная организация обязана предпринять необходимые и достаточные юридические и фактические действия по взысканию указанной задолженности, возможность осуществления которых вытекает из закона, обычаев делового оборота либо договора.

В настоящее время одним из методов реанимации банковского сектора, применяющихся в мировой экономике, является создание «плохих» банков.

Банк проблемных активов - это финансовая структура, на баланс которой поступают активы частных банков, вероятность возврата которых невозможна. «Плохой» банк (bad bank) является полностью государственной структурой.

В задачу «плохого» банка входит накопление токсичных активов посредством выкупа их у банков и проведение работы с проблемными активами с целью возвращения долгов.

Зарубежный опыт деятельности плохих банков является успешным. В 90-х годах в Швеции банкам с проблемными активами удалось вернуть третью часть балансовой стоимости проблемной задолженности.

В 2012 году Министерство финансов США обнародовало долгожданную программу, получившую название «TARP» (Troubled Asset Relief Program). Ее суть заключается в выкупе у банков «токсичных активов» и переводе их на балансы специально созданных частно-государственных инвестиционных фондов.

Вопрос о создании банка проблемных активов в России поднимается постоянно. Однако существуют некоторые сложности в создании подобного банка. Во-первых, возникают трудности с определением цены, по которой банк покупал бы у коммерческих банков их проблемные активы; во-вторых, при условии, если коммерческий банк переведет свою проблемную задолженность на баланс специального банка, тем самым сможет продолжить свою деятельность без особых изменений, таким образом государство оплатит ошибочную политику руководства и владельцев банка.

Здесь следует обратить внимание, что создание банка проблемных активов может спровоцировать коррупционные действия одновременно банкиров, их должников и чиновников.

Санационный банк может быть создан не только государством, но и группой банков или одним банком, или другой компанией. Специалисты предлагают еще один путь решения проблемы. Суть состоит в том, чтобы каждый банк создавал дочерний «плохой» банк, на баланс которого и переводил бы свои «плохие активы».

Головной банк продолжал бы работу с «хорошими активами», а следовательно, возобновлял бы кредитование, а дочерний «плохой» банк проводил бы работу с проблемными кредитами. Но вывод из банка «плохих» долгов не обязательно спасет его от банкротства.

Проанализировав описанные выше подходы по работе с проблемной задолженностью, выделим их сильные и слабые стороны (табл.1).

Таблица 1

Преимущества и недостатки различных методов работы с проблемной задолженностью коммерческого банка

|

Методы работы с проблемными кредитами |

Преимущества |

Недостатки |

|

Самостоятельная работа банка по возвращению проблемной задолженности |

Отсутствие расходов на оплату работ коллекторских компаний и дисконта при продаже |

1. Расходы средств банка и времени штатных сотрудников при отсутствии гарантии возвращения средств. 2. Необходимость формирования 51-100 % резерва на возможные потери по ссуде. 3. Негативное влияние проблемной задолженности на качество кредитного портфеля. |

|

Заключение с коллекторской компанией соглашения относительно агентского обслуживания портфеля |

1. Отсутствие затрат времени на работу с проблемной задолженностью предоставляет банку возможность сосредоточиться на прибыльных операциях. 2. Финансовые расходы на возвращение проблемной задолженности возникают только при условии возврата |

Расходы на уплату комиссии коллекторскому агентству (в процентах от объёма возвращенной задолженности) |

Подводя итоги можем утверждать, что наиболее распространенными на данный момент методами являются самостоятельное управление проблемной задолженностью либо продажа кредитных портфелей коллекторским и факторинговым компаниям, в том числе связанным. Большинство банков используют несколько методов: на ранних стадиях самостоятельно работают с проблемной задолженностью, а на более поздних — передают её на аутсорсинг, коллекторским компаниям либо продают.

Вместе с тем заметим, что при условии наличия мелких сумм задолженностей по кредитам, иногда их списывают за счёт резервов. Для совершенствования самостоятельного управления необходимо создание управляющей компании по работе с проблемными долгами: либо отдельной структуры по сбору проблемных кредитов, например, дочерней компании или создание отдела в банковской структуре.

В последнее время наблюдается тенденция пересмотра банками своей политики в пользу продажи портфелей с имеющейся задолженностью. Некоторые банки переуступают задолженность по кредиту физических лиц другим физическим лицам, некоторые используют метод участия банка в бизнесе проблемного заёмщика. Очищение баланса от неработающих активов путем передачи их на ПИФы пока не распространено и используется только отдельными банками.

Частично это связано с недостаточной информированностью банков, частично — с отсутствием четкого законодательства в этой сфере. Возможно, в будущем данное направление будет развиваться, особенно при наличии законодательной поддержки.

В заключении следует отметить, что конкретного изменения стратегии банков в управлении задолженностью в результате кризиса 2008-2009 гг. не произошло. Наиболее популярными методами менеджмента проблемных долгов, как и до кризиса, по-прежнему остаются реструктуризация задолженности, продажа проблемного долга, а также методы, возможные только при инициативе монетарных властей.

И последнее, что хотелось бы добавить - несмотря на отсутствие коренных сдвигов в стратегии управления проблемными долгами, распространение такого способа, как создание управляющих компаний, обозначило бы, на наш взгляд, важные изменения в ее структуре.

В посткризисном периоде управляющие компании, с одной стороны, могут продолжить свою деятельность, объединив задачи банков и по критической задолженности, и не являющейся таковой.

С другой стороны, в случае включения в основные цели управляющих компаний инвестиционных задач, банки получат возможность повысить диверсификацию активов.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")