Понятие, содержание и система совокупного платежного оборота

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности.

Совокупный платежный оборот — совокупность всех денежных потоков. Независимо от формы организации оборота они представляют собой стоимость всех товаров, произведенных в обществе.

Наличные и безналичные деньги в совокупном платежном обороте — это деньги, принимающие различные формы на разных стадиях обращения.

Безналичные деньги эмитируются в виде записей на счетах банков. В зависимости от потребностей экономики (и ее субъектов) можно обменять их на наличные денежные знаки (банкноты и монеты). Наличные деньги постоянно переходят из наличной формы в безналичную и наоборот. Безналичные деньги — это стадия кругооборота денег, принадлежащих конкретному экономическому субъекту.

Официальные статистические данные об объеме инструментов денежного рынка, обращающихся вместо денег, не анализируются и, по оценкам специалистов, они составляют 500 000 млн. руб. всего платежного оборота.

К сведению: Чем больше удельный вес безналичного денежного оборота в совокупном платежном обороте, тем эффективнее он организован, более эластичен, подвержен прогнозированию, менее инфляционен, более прозрачен.

Экономические отношения, складывающиеся между субъектами совокупного платежного оборота, образуют единую систему.

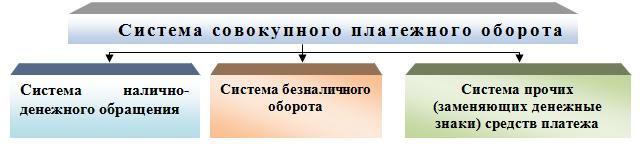

Система совокупного платежного оборота представляет собой взаимосвязь различных элементов и организационных форм движения денег и инструментов денежного рынка, обслуживающих экономические отношения в обществе (рис. 1).

Рис. 1. Система совокупного платежного оборота

Состав и структура совокупного платежного оборота классифицируются следующим образом.

В зависимости от форм функционирующих в совокупном платежном обороте денег различают:

1) безналичный денежный оборот;

2) налично-денежное обращение.

Центральное место в этой системе занимает безналичный оборот.

Безналичный оборот — оборот денег, в котором они выполняют функцию средства платежа.

Обслуживается безналичный оборот банковскими депозитами, деньгами на расчетных, текущих, бюджетных счетах с использованием платежных поручений, платежных требований-поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, банковских карточек.

Каналами движения денег безналичного оборота является оборот между:

· юридическими лицами;

· юридическими лицами и кредитными организациями;

· юридическими лицами и государственными организациями;

· физическими лицами и государственными организациями (налоги, получение денег из бюджета).

Объем безналичного оборота связывают с товарной массой национальной экономики, масштабом цен, степенью развитости распределительных и перераспределительных отношений в финансовой системе.

Безналичный оборот измеряется в денежных единицах.

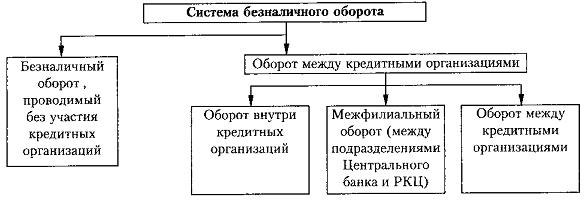

Система безналичного оборота представлена на рис. 2.

Рис. 2 Система безналичного оборота

Налично-денежное обращение — часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Налично-денежное обращение обслуживается банкнотами, казначейскими билетами и монетами.

Налично-денежное обращение применяется при обороте товаров и услуг, а также платежей, не связанных с оборотом товаров и услуг (по оплате труда, премий, пособий, пенсий, страховых компенсаций, коммунальных платежей).

Каналами движения денег наличного обращения является кругооборот между:

· физическими лицами и хозяйствующими субъектами (организациями);

· физическими лицами;

· физическими лицами и государством;

· хозяйствующими субъектами (организациями) и государством.

По экономическому признаку наличные платежи бывают:

· по товарным сделкам;

· по нетоварным сделкам (платежи в государственный бюджет, налоги);

· по ссудным операциям;

· по страховым долгам;

· по ценным бумагам.

Налично-денежное обращение не имеет конкретного измерения, а характеризуется денежными параметрами:

· денежной массой;

· скоростью обращения денег;

· денежным мультипликатором.

В зависимости от характера экономических отношений различают:

· денежно-товарный оборот — платежи за товары и услуги и платежи по нетоварным операциям юридических и физических лиц;

· денежно-кредитный оборот — отношения по поводу предоставления и погашения кредита;

· денежно-финансовый оборот — отношения по поводу формирования и распределения средств бюджета; покупка и продажа различных финансовых обязательств;

· валютный оборот — оборот национальной валюты. Расчеты государств иностранной валютой (и его субъектов) друг с другом; операции по продаже и покупке иностранной валюты.

В зависимости от субъектов отношений, участвующих в совокупном платежном обороте, различают:

- оборот между физическими лицами;

- оборот между юридическими лицами;

- оборот между физическими и юридическими лицами;

- оборот между кредитными организациями, физическими и юридическими лицами;

- оборот в пределах кредитной организации (межбанковский оборот);

- оборот между центральным банком и кредитными организациями. Система совокупного платежного оборота включает некоторые организационные и регулирующие элементы.

К организационным элементам относятся принципы организации совокупного платежного оборота, виды счетов, открываемых участникам платежного оборота, источники и способы платежа, виды и формы платежей, методы определения рисков, организация документооборота и др.

К регулирующим элементам относится законодательная и нормативная база: общие законы и специальные нормативные акты, обслуживающие совокупный платежный оборот. Например, общие законы: Гражданский кодекс Российской Федерации, законы «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)»; специальные регулирующие акты: Положение Банка России от 3 марта 2003 г. № 2-П «О безналичных расчетах в Российской Федерации».

Структура платежных средств зависит от видов технологии и количества проведенных платежей различными системами. В целом общий объем платежей, проходящих, например, через расчетные небанковские кредитные организации, составляет не более 1% к общему объему платежей.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")