Функции, задачи и цели финансового менеджера

Как практическая сфера деятельности финансовый менеджмент имеет несколько крупных областей:

- общий финансовый анализ и планирование, в рамках которых осуществляется формулирование общей финансовой стратегии, конкретизация вопросов, их формализация и определение способов решения (ключевой вопрос: «Благоприятно ли положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению?»);

- управление инвестиционной деятельностью, понимаемой в широком смысле как инвестиции в так называемые реальные активы и инвестиции в финансовые активы (ключевой вопрос: «Куда вложить финансовые ресурсы с наибольшей эффективностью?»);

- управление источниками финансовых ресурсов как область деятельности управленческого аппарата, имеющая целью обеспечение финансовой устойчивости предприятия (ключевой вопрос: «Откуда взять требуемые финансовые ресурсы?»);

- управление финансовой, деятельностью, обеспечивающее рентабельную работу в среднем (ключевой вопрос: «Эффективно ли функционирует предприятие?»);

- текущее управление денежными средствами, в рамках которого осуществляются финансирование текущей деятельности и организация денежных потоков, имеющие целью обеспечение платежеспособности предприятия и ритмичности текущих платежей (ключевой вопрос: «Обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины?»).

Рынок благ как центральное звено современной макроэкономической теории представляет собой обобщенную характеристику рынков, на которых продаются отдельные блага, используемые либо как предметы потребления, либо как средства производства.

Факторами производства, пли производственными ресурсами, называют блага естественного и искусственного происхождения, которые требуются для производства (создания) необходимых людям конечных товаров и услуг. Существуют различные их классификации; среди наиболее известных — подразделение факторов производства на четыре агрегированных класса: земля, труд, капитал, предприимчивость.

Несложно заметить, что организация финансовой службы предусматривает осуществление мониторинга за ходом действий в рамках обозначенных пяти областей. Действительно, на каждом предприятии регулярно составляются финансовый план и годовой отчет; актив баланса позволяет обосновывать решения инвестиционного характера; пассив баланса дает оценку состояния источников финансирования; отчет о прибылях и убытках, рассматриваемый в динамике, позволяет судить о прибыльности предприятия в среднем; бюджет денежных средств, данные учета и отчетности и отчет о движении денежных средств позволяют давать аналитическую оценку и осуществлять контроль за состоянием платежно-расчетной дисциплины.

Более детальное структурирование выполняемых финансовым менеджером функций несложно сделать, имея в виду следующие два обстоятельства: во-первых, любое предприятие не является изолированным — оно вынуждено взаимодействовать с окружающей его экономической средой; во-вторых, все основные объекты внимания финансового менеджера в обобщенном представлении систематизированы в бухгалтерской (финансовой) отчетности, в особенности — в балансе, являющемся наилучшей финансовой моделью предприятия.

Первое из отмеченных обстоятельств предопределяет круг функций, связанных с анализом и планированием финансового положения предприятия, оценкой его текущего и перспективного положений на рынках капитала и продукции, оценкой его взаимоотношений с государством, собственниками, контрагентами, работниками.

Кроме того, поскольку предприятие не может оказывать решающего влияния на окружающую среду (напротив, оно находится под ее влиянием), а динамика этой среды может характеризоваться периодическими «всплесками», когда наступившее состояние среды существенно отличается от предыдущего в кратковременном или долгосрочном аспектах (изменение законодательства, инфляция, форс-мажорные обстоятельства и др.), очевидно, что круг задач и функций финансового менеджера не ограничивается рутинными, регулярно выполняемыми действиями (управление дебиторами, инвестициями, денежными средствами и др.), но расширяется за счет специфических действий, таких, как управление финансами в кризисный период, в условиях инфляции, существенной реорганизации или ликвидации бизнеса и т. п.

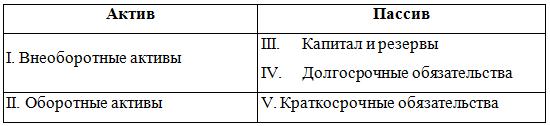

Второе обстоятельство объясняет конкретизацию задач финансового менеджера по вопросам инвестирования и финансирования. Действительно, рассмотрим статическое представление бухгалтерского баланса (рис. 1).

Рис. 1. Статическое представление баланса

Несложно заметить, что можно идентифицировать различные разрезы о балансе, как раз и позволяющие обособить отдельные функции и задачи финансового менеджера.

Вертикальный разрез по активу. Условно обособляются разделы I и II, т. е. это задачи по управлению активами (ресурсным потенциалом); сюда относятся следующие задачи: определение общего объема ресурсов, оптимизация их структуры, управление вложениями во внеоборотные активы (в том числе по видам: основные средства, нематериальные активы, долгосрочные финансовые вложения и др.), управление производственными запасами, управление дебиторской задолженностью, управление денежными средствами и др.

Вертикальный разрез по пассиву. Условно обособляются разделы III, IV и V, т. с. это задачи по управлению источниками финансирования; сюда относятся следующие задачи: управление собственным капиталом, управление заемным капиталом, управление краткосрочными обязательствами, оптимизация структуры источников финансирования, выбор способов мобилизации капитала, дивидендная политика и др.

Финансовые решения долгосрочного характера. Условно обособляются разделы I, III и IV, т. е. это задачи по управлению инвестиционными программами, понимаемыми в широком смысле: а) каким образом развивать основной компонент ресурсного потенциала предприятия — его материально-техническую базу; б) из каких источников (прибыль, дополнительные вложения собственников, привлечение долгосрочных заемных средств и т. п.) может быть профинансировано это развитие. Таким образом, сюда относятся две основные задачи: обоснование инвестиционных проектов и программ, управление капиталом (обеспечение финансовой устойчивости предприятия).

Финансовые решения краткосрочного характера. Условно обособляются разделы II и V, т. е. это задачи по управлению текущей финансовой деятельностью, включая управление ликвидностью и платежеспособностью. С позиции кругооборота и трансформации денежных средств текущая деятельность означает поступление производственных запасов с одновременным возникновением (как правило) кредиторской задолженности и последующую трансформацию запасов в незавершенное производство, готовую продукцию, дебиторскую задолженность, денежные средства. Иными словами, сюда относятся задачи по управлению оборотными активами и источниками их финансирования.

Существует система экономических целей, достижение которых служит признаком успешного управления финансами предприятия: избежание банкротства и крупных финансовых неудач, лидерство в борьбе с конкурентами, рост объемов производства и реализации, максимизация прибыли, занятие определенной ниши и доли на рынке товаров и т. п. Тем не менее общепризнанным является приоритет целевой установки, предусматривающей максимизацию рыночной стоимости компании, а следовательно, и богатства ее владельцев.

Повышение рыночной стоимости компании достигается путем: а) стабильного генерирования текущей прибыли в объеме, достаточном для выплаты дивидендов и реинвестирования с целью поддержания заданных объемов производства или их наращивания; б) минимизации производственного и финансового рисков за счет выбора экономически обоснованного вида основной деятельности, диверсификации общей деятельности и оптимизации структуры источников средств; в) привлечения опытного управленческого персонала.

Конкретизация и детализация путей достижения главной целевой установки осуществляется с помощью построения дерева целей. При этом могут выделяться: 1) рыночные, 2) финансово-экономические, 3) производственно-технологические; 4) социальные цели.

К первым относятся обеспечение благоприятной динамики ключевых рыночных индикаторов: рыночной капитализации, дохода (прибыли) на акцию, рентабельности собственного капитала и др.

Ко вторым — занятие ниши на рынке продукции, завоевание определенной доли на этом рынке, обеспечение заданного темпа роста имущественного потенциала и (или) прибыли и др.

К третьим — обеспечение рентабельности отдельных производств и подразделений, снижение себестоимости продукции, обеспечение достаточного уровня диверсификации производственной деятельности и др.

К четвертым — обеспечение требований экологического и природоохранного характера, вовлечение работников в процесс управления, разработка мероприятий по снижению текучести кадров и повышению привлекательности фирмы для новых сотрудников и др.

Лекции

Искать на сайте

Забавное фото

Интересное

")