Институциональная структура финансовой системы страны

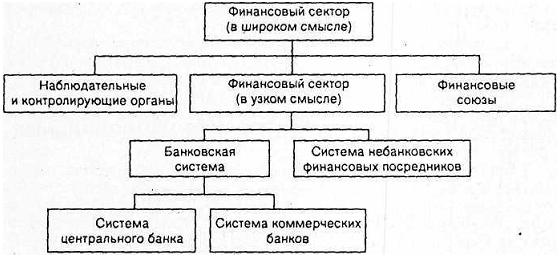

Институциональная структура финансовых систем отдельных стран представляет собой совокупность организаций, действующих в финансовом секторе экономики. На рис. 1 дано наиболее общее представление институциональной структуры, применимое практически к любой стране.

Рис. 1. Институциональная структура финансовой системы страны

Финансовый сектор экономики можно рассматривать в широком и узком понимании.

В первом случае к нему следует отнести как сами финансовые институты, так и контролирующие, наблюдательные органы, а также финансовые союзы.

Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Так, в Германии к группе наблюдательных и контролирующих органов относятся: Федеральное ведомство по кредитному делу (Bundesaufsichtsamt flier das Krcditwesen), Федеральное ведомство по страховому делу (Bundesaulsichtsamt. flier das Vcrsicherungswesen) и Федеральное ведомство по картелям (Bundesartellamt).

Основное назначение финансовых союзов состоит в представлении и защите интересов групп финансовых институтов перед государством и общественностью.

Более полно функции финансовых союзов можно выразить следующим образом:

- функция лоббирования интересов (осуществляется путем внесения предложений и поправок к законодательным и другим нормативным актам, представительства в законодательных и исполнительных государственных органах);

- сервисные функции, оказываемые непосредственно финансовым институтам соответствующей группы (например, осуществление программ переподготовки, аудит, консультации и т. п.);

- маркетинговые функции: формирование общественного мнения через средства массовой информации (public relation);

- согласование интересов финансовых институтов в рамках союзов и выработка общих норм или рекомендаций, особенно в сфере ценообразования, методов конкурентной борьбы и др.

Финансовые институты в рамках собственно финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам.

В свою очередь, в банковской системе особое место отводится центральным банкам.

Различают центральный эмиссионный банк, ответственный за проведение кредитно-денежной политики в стране и эмиссию банкнот и других кредитных денег, а также центральные банки, которые выполняют регулирующие функции в рамках определенных банковских групп, например центральные банки кооперативного кредита.

Наиболее крупную группу банков образуют коммерческие банки, которые можно рассматривать как сердцевину финансовой и банковской систем. Функции, принципы организации и полномочия банков обеих групп варьируют по отдельным странам в зависимости от различных факторов, которые будут рассмотрены ниже.

В качестве небанковских или прочих финансовых посредников выделяют большую группу институтов, которые осуществляют лишь отдельные банковские или «банкоподобные» функции. Многообразие институтов этой группы часто является одним из признаков развитости финансовой системы страны.

Однако в группе небанковских финансовых посредников можно все же выделить две большие подгруппы:

институты, которые рассматриваются законодателями страны как кредитные (например, в Германии — строительно-сберегательные кассы, инвестиционные банки, депозитарные банки, осуществляющие хранение, регистрацию и перерегистрацию прав собственности на ценные бумаги, специализированные банки-гаранты);

институты, которые не считаются кредитными (страховые общества, пенсионные фонды, фонды недвижимости, лизинговые компании, дилерские компании и др.).

Кредитными организациями в большинстве национальных законодательств называются юридические лица, которые преследуют как основную цель извлечение прибыли, действуют на основании разрешения (лицензии) центрального банка страны и имеют право осуществлять отдельные или все банковские операции.

Банк — это основная разновидность кредитных организаций, имеющая исключительное право осуществлять в совокупности все банковские операции, прежде всего привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковские кредитные организации имеют право осуществлять отдельные банковские операции, предусмотренные законами или определяемые центральным банком.

Необходимо также отметить, что иногда различают систему кредитных и фондовых институтов; первые действуют на рынке ссудного капитала, вторые — на рынке ценных бумаг. Однако такое деление не является однозначным, ибо один и тот же институт может выполнять часть функций как кредитного, так и фондового институтов. Чаще всего это относится к коммерческим банкам, за исключением случаев, когда по законодательству страны допуск банков к сделкам с ценными бумагами запрещен или резко ограничен.

В то же время можно утверждать, что большинство институтов основную часть или все операции выполняют либо на рынке ссудного капитала (в эту группу входят, в частности, коммерческие банки, лизинговые компании, ссудосберегательные ассоциации и т. п.), либо на фондовом рынке (например, фондовые биржи, инвестиционные компании и фонды, дилерские компании).

Поэтому более обоснованно говорить о кредитных институтах в том смысле, как это определено национальным законодательством. Что касается фондовых институтов, то законодательно это понятие, как правило, не определено. Тем не менее в законодательстве нередко приводится общая классификация фондовых институтов и определяются признаки каждого вида, цели и функции, которые они имеют право осуществлять.

Для понимания приводимого материала важно отметить, что в экономически развитых странах традиционно выделяют два основных типа финансовых систем — сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Это фундаментальный признак. Классическим образцом такой системы считается немецкая. Иногда говорят, что обратная сторона универсализма — возможность выполнения небанковскими организациями банковских функций.

Такое мнение не совсем точно, ибо практически во всех странах, как с универсальными, так и с сегментированными системами, существуют как организации, которым разрешено выполнять часть банковских операций, так и те, которые не имеют право это делать. Первые — это фактически небанковские кредитные организации.

Таким образом, для определения типа национальных финансовых систем важно знать, какие операции относятся по закону к банковским и могут или нет банки выполнять и иные операции.

Банковские операции определяются преимущественно установленным перечнем, причем их состав периодически пересматривается в соответствии с изменением законодательных актов.

Так, в Германии в соответствии с Законом о кредитном деле в редакции 1961 г. к банковским операциям отнесены: а) привлечение денежных средств сторонних лиц как с вознаграждением, так и без него; б) предоставление денежных ссуд и акцептных кредитов; в) покупка векселей и чеков; г) приобретение и продажа ценных бумаг другим лицам; д) хранение и управление ценными бумагами других лиц (депозитарные операции); е) взятие обязательств по приобретению требований по ссудам до истечения их срока; ж) выдача гарантий и поручительств; з) осуществление безналичного денежного оборота и расчетов и некоторые другие.

В то же время небанковским финансовым институтам запрещено принимать депозиты, проводить платежи и расчеты, выдавать гарантии.

В строго сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхование, сделки с недвижимостью, трастовые операции).

Сегментированная система преобладала долгое время в США, Японии и Великобритании.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера.

Во-первых, каждая национальная финансовая система проходит несколько этапов в своем развитии, тяготея в той или иной мере к универсальному или сегментированному образцу. Это было характерно для финансовых систем Франции, Великобритании и других стран.

Во-вторых, в последние десятилетия в большинстве развитых стран происходит процесс универсализации финансовых систем.

Поэтому в современных условиях лучше говорить не о строго сегментированных, а либо о смешанных финансовых системах, либо о сегментированных системах с элементами универсализации. О проявлениях универсализации можно судить на примере финансовой системы всех трех отмеченных выше стран.

Лекции

Искать на сайте

Забавное фото

Интересное

")