Особенности финансов предприятий финансовой сферы

Хозяйствующие субъекты в финансовой сфере подразделяются на предприятия, осуществляющие а) финансово-кредитную и б) страховую деятельность.

Деятельность финансово-кредитных организаций в России регламентируется Федеральным законом от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности».

Финансово-кредитная организация (ФКО) — это юридическое лицо (коммерческая организация), основная цель деятельности которого состоит в извлечении прибыли от посреднических операций на денежном (финансовом) рынке. Как субъект хозяйствования ФКО может образовываться на основе любой формы собственности и действует на основании специального разрешения (лицензии) Центрального банка РФ (Банка России).

Различают два основных вида финансово-кредитных организаций: банк и небанковская кредитная организация.

Банк — это кредитное предприятие, которое имеет исключительное право осуществлять в совокупности следующие банковские операции: а) привлечение во вклады денежных средств физических и юридических лиц; б) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; в) открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — это предприятие, имеющее право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности», допустимое сочетание которых определяется Банком России.

НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения их от своего имени и за свой счет. НКО могут выполнять операции как в рублях, так и в иностранной валюте.

Существуют расчетные НКО и организации инкассации, деятельность которых регламентируется соответствующими типовыми положениями.

Расчетные НКО вправе осуществлять следующие банковские операции: а) открытие и ведение банковских счетов юридических лиц; б) расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; в) обслуживание юридических лиц на рынке межбанковских кредитов (МБК), валютном рынке, рынке драгоценных металлов; г) производство расчетов по пластиковым картам, инкассацию денежных средств, векселей, платежных и расчетных документов; д) кассовое обслуживание юридических лиц; е) операции по купле-продаже инвалюты в безналичной форме и другие сделки, предусмотренные их уставами.

Организации инкассации производят инкассирование денежных средств, векселей, платежных и расчетных документов.

Финансово-кредитным организациям законодательно запрещено, заниматься производственной, торговой и страховой деятельностью.

В соответствии с Федеральным законом «О банках и банковской деятельности», Банк России и финансово-кредитные организации гарантируют сохранение тайны об операциях, о счетах и вкладах своих клиентов и корреспондентов (кроме случаев, предусмотренных законодательством, когда информация при наличии согласия прокурора может предоставляться органам предварительного следствия по делам, находящимся в производстве).

За разглашение информации о производимых финансовых операциях и состоянии счетов юридических и физических лиц Банк России и финансово-кредитные организации несут персональную ответственность, предусматривающую возмещение материального ущерба в порядке, установленном федеральным законом.

Основным элементом финансово-кредитной системы любого государства является банковская система, которая аккумулирует временно свободные денежные средства домохозяйств, предприятий, организаций и государства и посредством осуществления кредитных операций перераспределяет их в те сферы деятельности, где они необходимы. Таким образом, банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) и заемщиками.

С позиции движения финансовых потоком деятельность банка необходимо разделить на две части:

пассивные операции — операции по привлечению финансовых средств за счет приема вкладов (депозитов), выпуска собственных долговых обязательств, получения кредитов у других банков. Перед владельцами привлеченных средств у коммерческого банка (КБ) возникают обязательства. К пассивным операциям банков относится также формирование собственных средств за счет увеличения уставного капитала, образования резервного и специальных фондов;

активные операции — операции по размещению средств, за счет выдачи ссуд (кредитов), покупки ценных бумаг, валюты, драгоценных металлов и т. п.

Следует заметить, что в банковских нормативных документах чаще употребляются термины «требования и обязательства», нежели термины «активы и пассивы», а потому важно четко установить и запомнить соотношение между этими понятиями, отражающими различные стороны финансовой банковской деятельности. Следующим важным понятием, отражающим специфику финансов кредитной организации, является понятие ликвидности.

Ликвидность банка — это его способность своевременно погашать свои обязательства. Ликвидность банка достигается при применении различных методов управления пассивами и активами, соблюдения «золотого банковского правила», согласно которому требования (активы) и обязательства (пассивы) должны соответствовать друг другу по суммам и срокам.

Как и во всех видах коммерческой деятельности, прибыль банка рассчитывается как разность между его доходами и расходами. Банк привлекает средства вкладчиков, кредиторов и выплачивает им процентный доход. Размещая эти средства, он сам получает проценты или другие формы дохода; кроме того, банк размещает не только привлеченные, но и собственные средства, которые являются для него бесплатным кредитным ресурсом.

Величина прибыли КБ зависит главным образом от маржи — разницы между процентными ставками привлечения и размещения.

С учетом того, что банк оказывает и другие услуги своим клиентам по ведению их счетов, организации расчетов с их деловыми партнерами (учет векселей, факторинг), проведению консультаций по финансовым вопросам, доходы и расходы банка выглядят следующим образом.

Доходы банка складываются из процентных доходов, полученных по выданным ссудам, государственным и корпоративным долговым ценным бумагам, и непроцентных доходов (комиссионное вознаграждение, плата за расчетно-кассовое обслуживание, инкассацию, оплата консультаций и других услуг).

Расходы банка состоят из процентных выплат (процентов, выплаченных вкладчикам и кредиторам) и непроцентных затрат, связанных с функционированием банка (содержание и эксплуатация помещений и оборудования, заработная плата персонала и т. п.).

Как уже отмечалось выше, главные вопросы саморегулирования финансовых ресурсов сводятся к управлению активами и пассивами банка, при этом не только посредством сочетания активных и пассивных оборотов, но и установления правильного соотношения между видами вкладов и видами размещения средств для получения большего дохода. Все активы и обязательства банка рассматриваются как составные части его портфеля.

Портфель — это список заключенных, действующих контрактов по привлечению и размещению финансовых ресурсов. Система портфелей — это совокупность портфелей активов, пассивов и собственного капитала банка, портфелей филиалов и клиентов банка.

Управление активами и пассивами предполагает анализ состава банковского портфеля, его объема и доходности. В условиях конкуренции банку необходимо иметь прогнозы и оценки движения денежных средств, которые определяли бы его кредитную политику.

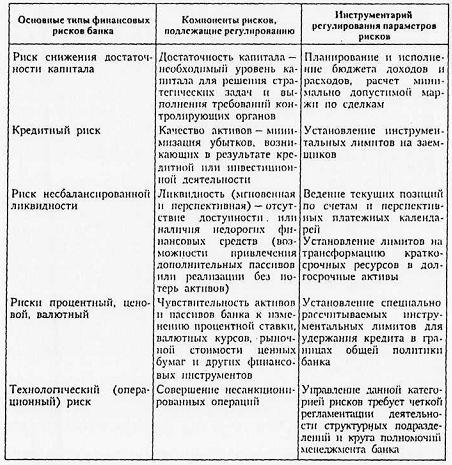

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование, при этом, как видно из табл. 1, каждый компонент финансового риска требует своей идентификации и конкретного инструментария его регулирования.

Таблица 1

Виды финансовых рисков в банковской сфере и способы их регулирования

Степень риска при формировании портфелей или заключении конкретных сделок — это первопричина; что касается обобщающих показателей (критериев деятельности банка), то таковыми являются рентабельность и ликвидность, поскольку рисковые потери снижают оба эти показателя.

Получение максимальной или, по крайней мере, удовлетворительной прибыли при сохранении приемлемого для банковских акционеров уровня риска в России достигается с трудом, о чем однозначно свидетельствует значительное число банковских банкротств, имевших место в конце 90-х годов. Последовательное достижение финансовой устойчивости банка предполагает, что он должен находиться в постоянном поиске новых возможностей дальнейшего роста, повышения прибыльности и более эффективного планирования и контроля.

Управление финансами банка осложняется разнообразием и динамикой той «операционной среды», в которой он функционирует.

Устойчивость банка определяется экзогенными (внешними) и эндогенными (внутренними) факторами. В массовом банкротстве банков решающая роль принадлежит к экзогенным факторам. Это — политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка, надежность банков-партнеров, надежность клиентов банка и др.

Если внешние факторы в целом благоприятны, то положение банка определяется внутренними (эндогенными) факторами, в частности правильностью выбранной стратегии банка, обеспеченностью собственным капиталом, уровнем квалификации кадров, качеством менеджмента, внутренней стратегией и поли такой и др. Недостаточный уровень рентабельности дохода на единицу вложенного капитала часто является причиной финансовой неустойчивости банка.

Рентабельность и устойчивость банка существенно зависят от деятельности его филиалов. Опорой банковской системы является доверие клиентов; когда оно по какой-либо причине оказывается разрушенным, банк сталкивается с финансовыми затруднениями. Возможен подрыв репутации всего банковского комплекса из-за проблем, возникшим в любом из филиалов.

Обобщающие, агрегатные показатели — устойчивость, надежность, стабильность — в теории управления банковской деятельностью пока точного определения не имеют и несут лишь эмоциональный и, в большей степени, этический корпоративный смысл.

Основной задачей управления финансами банка, как и любого предприятия, является максимизация его капитализированной стоимости, характеризующейся прибыльностью и степенью риска проводимых банком операций. Решается эта задача путем комплексного управления активами и пассивами банка.

В связи с тем что деятельность финансово-кредитных организаций самым непосредственным образом влияет на функционирование денежного и фондового рынка любого государства, во всех развитых странах банковские системы являются объектом усиленного контроля и надзора на всех уровнях законодательной и исполнительной власти.

Законодательная власть через систему законодательных документов:

1) определяет перечень финансовых операций, разрешенных и запрещенный банкам;

2) устанавливает состав и предельные значения финансовых нормативов, которые банки должны соблюдать в своей деятельности;

3) определяет и ограничивает полномочия Центрального банка РФ по регулированию и контролю деятельности финансово-кредитных организаций;

4) устанавливает систему налогообложения доходов банков, которая предопределяет структуру банковских портфелей.

Основная цель принимаемых законов — обеспечить устойчивость банковской системы, защитить интересы вкладчиков, государства и предприятий от неумелого или преднамеренно противоправного управления банками.

Центральный банк, реализуя переданные ему полномочия государства по контролю и регулированию деятельности банков, еще более жестко предопределяет состав банковских портфелей путем выпуска директивно регулирующих актов и постановлений. В частности, он выдает лицензии на определенные типы операций или лишает их, определяет правила проведения ряда операций, устанавливает границы нормативов минимальных размеров уставного капитала, создания резервов, лимиты позиций и др.

Государство со своей стороны через Министерство финансов, используя Конституцию и действующее законодательство, также осуществляет регулирование и контроль банковской деятельности.

Главная цель государственного регулирования и надзора — обеспечение стабильности функционирования банковской системы, защита интересов вкладчиков и кредиторов.

Хорошо функционирующая банковская система является основой для успешной реализации государственной бюджетной и денежно-кредитной политики, создания благоприятного инвестиционного климата.

Банкротство крупного или нескольких небольших банков может вызвать значительное снижение денежного предложения, привести к серьезному расстройству экономики и нарушению принятых обязательств правительства.

Таким образом, основными задачами государственного регулирования и надзора является устранение вероятности финансовой нестабильности и поддержание доверия к существующей банковской системе.

Лекции

Искать на сайте

Забавное фото

Интересное

")