Понятие, элементы и структура брутто-премии

Брутто-премия, или страховой взнос, представляет собой размер страховых платежей по договору страхования, уплачиваемый страхователем страховщику (страховой организации) за определенный период со всей страховой суммы.

Брутто-премия зависит от величины страховой суммы, степени риска и периода, за который делается этот страховой взнос. Этот период по продолжительности может не совпадать с общим сроком страхования. Структура брутто-премии отражает экономический механизм страхования.

В ней можно выделить два элемента — нетто-премию, предназначенную для страховых выплат по условиям договора страхования, и нагрузку, предназначенную для покрытия расходов по ведению дела и получения прибыли от страховых операций (рис. 1). Заметим, что нетто-премия, рассчитанная на единицу страховой суммы, равную, как правило, 100 руб., носит название нетто-ставки.

Рис. 1. Структура брутто-премии

Соотношение нетто-премии и нагрузки в зависимости от вида и объема страхования, а также от уровня затрат на ведение дела может быть различным.

В настоящее время это соотношение меняется в сторону увеличения доли нагрузки до 15—20%, как это и принято в мировой практике. Данная тенденция обусловливается в основном увеличением структурного элемента нагрузки — комиссионного вознаграждения, что говорит об усилении значимости работы посредника в страховании (агента, брокера), и в большой степени соответствует мировой практике.

В общем случае нетто-премия может включать следующие структурные элементы — рисковый взнос, рисковую (гарантийную) надбавку и накопительный (сберегательный) взнос (рис. 2).

Рис. 2. Возможная структура нетто-премии

Рисковый взнос предназначен для покрытия риска по всем видам страхования, т. е. он используется для страховых выплат при наступлении страхового случая. В структуре нетто-премии он присутствует всегда.

Рисковая (гарантийная или стабилизационная) надбавка предназначена для компенсации возможного превышения фактических выплат над расчетными, учтенными в виде рискового взноса. В структуру нетто-премии эта надбавка может не включаться — все зависит от выбранной страховщиком стратегии управления. Если его цель – завоевать страховой рынок за счет цен более низких по сравнению с другими страховщиками, этот элемент (рисковая надбавка) не включается в структуру нетто-премии. Если же страховщик желает укрепить свою финансовую устойчивость, этот элемент включается в нетто-премию.

Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни — в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто-премии долгосрочных договоров страхования жизни, например при страховании на дожитие, смешанном страховании жизни, страховании пенсий (в данном случае используется российская классификация видов страхования).

Размер рискового взноса в нетто-премии зависит от страховой суммы и вероятности наступления страхового случая.

Размер рисковой надбавки зависит от принятой вероятности превышения фактических выплат над расчетными. Чем меньше заданная вероятность превышения фактических выплат над расчетными, тем выше размер рисковой надбавки. Соотношение же между рисковым взносом и рисковой надбавкой для разных видов страхования может быть различным.

Размер накопительного взноса зависит от принятого правила денежного оборота (простого или сложного процента), размера страховой (накапливаемой) суммы, выплачиваемой по риску дожития, обещанной страхователю нормы дохода и срока действия договора (периода накопления). Для накопительного вида страхования соотношение рискового и накопительного взносов определяется условиями договора.

Включение рискового и накопительного взносов в структуру нетто-премии определяется видом страхования — рисковый износ практически включается во все виды страхования, так как предусматривает покрытие риска, а накопительный — только в долгосрочные договоры страхования жизни.

Так, при краткосрочном страховании от несчастного случая и болезни, медицинском страховании или страховании на случай смерти, при страховании имущества и ответственности (рисковые виды страхования) в структуру нетто-премии обязательно входит рисковый взнос и, в зависимости от выбранной стратегии управления компанией, может входить или не входить рисковая надбавка.

При страховании пенсии (долгосрочный вид страхования жизни) в структуру нетто-премии входит накопительный взнос, который предназначен для платежей застрахованному по риску дожития до определенной даты, например, до даты очередной выплаты. Заметим, что для долгосрочных договоров страхования жизни, где предусматривается одновременно как покрытие риска (риска смерти и, может быть, риска несчастного случая), так и накопление средств на случай дожития, например, для договоров смешанного страхования жизни, необходимость во включении в нетто-премию рисковой надбавки отпадает — роль рисковой (гарантийной) надбавки выполняет накопительный взнос.

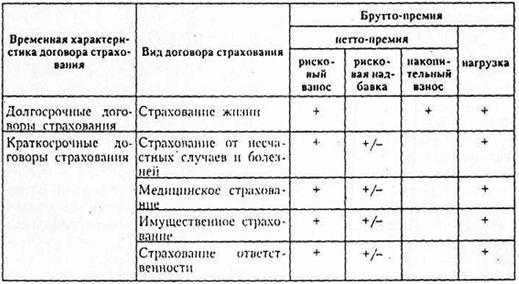

В табл. 1 представлены варианты возможных структур брутто-премии для различных видов страхования.

Таблица 1

Варианты структуры брутто-премии для различных видов страхования

Элементы нетто-премии — рисковый взнос, рисковая надбавка и накопительный взнос — являются источниками формирования специальных страховых фондов — страховых резервов, предназначенных для выплат по условиям договора страхования.

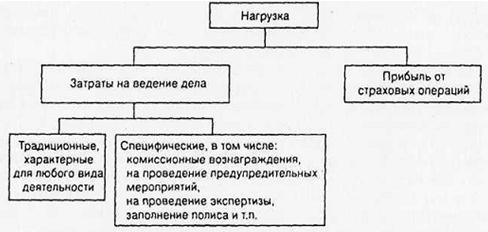

Как уже отмечалось, нагрузка представляет собой часть брутто-премии, предназначенную для покрытия расходов по ведению дела и для получения прибыли от страховых операций (рис. 3).

Рис. 3. Структура нагрузки

Первый структурный элемент нагрузки — затраты на ведение дела — относится на себестоимость страховых услуг, второй элемент является плановой прибылью страховой организации от страховых операций.

Затраты на ведение дела делятся на традиционные, которые имеют место для любого вида бизнеса, и специфические, характерные именно для страхового дела.

К специфическим видам издержек относятся комиссионные вознаграждения агентам и брокерам за посредническую деятельность в распространении страховых продуктов, расходы на проведение предупредительных (превентивных) мероприятий, издержки, связанные, например, с проведением начальной экспертизы (при заключении договора), а также экспертизы, связанной с наступлением страхового случая, и т. п.

Опыт экономически развитых стран показывает, что доля расходов на проведение предупредительных мероприятий может составлять 4—6% брутто-премии, а доля комиссионных вознаграждений может может доходить до 20% брутто-премии.

Лекции

Искать на сайте

Забавное фото

Интересное

")