Понятие, субъекты, особенности, виды, преимущества финансовой аренды (лизинга)

Деятельность любой коммерческой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников — собственного и заемного капиталов. Выделяют два основных элемента заемного капитала — облигационные займы и долгосрочные кредиты и займы.

В принципе, к ним можно отнести и такой специфический источник финансирования, как финансовая аренда. В балансах многих крупных корпораций экономически развитых стран задолженность перед лизинговыми компаниями составляет значимую долю в долгосрочных источниках привлеченных средств.

Как показывает практика, реализация солидной инвестиционной программы нередко сдерживается недостатком источников финансирования; кроме того, все источники существенно различаются в плане быстроты их мобилизации и стоимости. Привлекательность аренды как раз и заключается в том, что это один из сравнительно быстро мобилизуемых и выгодных в финансовом плане источников.

Арендные отношения имеют давнюю историю, однако именно в последнее время их развитию был придан новый импульс, в частности появился принципиально новый вид аренды, стимулирующий инвестиционную деятельность,— финансовая аренда, или лизинг.

Примечание. При употреблении терминов следует иметь в виду, что идентичность категорий «финансовая аренда» и «лизинг», подразумеваемая российским гражданским законодательством, не является абсолютно корректной.

Представляя собой вид предпринимательской деятельности, лизинг является категорией гражданского права.

Термин «финансовая аренда» существует только в приложении к бухгалтерскому учету и представляет собой совокупность определенных условий, позволяющих арендатору отражать арендованное имущество на своем балансе (по общему правилу в России принято отражать на балансе предприятия только то имущество, которое принадлежит ему на праве собственности).

Таким образом, в приложении к учету операция, поименованная лизингом, в зависимости от ее условии может подпадать либо под определение операционной (текущей) аренды, когда имущество с баланса арендодателя не списывается (так называемая сделка операционного лизинга), либо трактоваться как аренда финансовая, при которой арендуемое имущество подлежит учету на балансе арендатора (так называемая сделка финансового лизинга).

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды.

В структуре арендных операций лизинг занимает особое место, поскольку представляет собой целенаправленную, специально организованную деятельность по сдаче имущества в аренду.

В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как в некотором смысле вынужденная мера — имущество сдается в аренду, поскольку оно не находит должного применения у его владельца.

По своему экономическому содержанию договор лизинга близок к операциям по кредитованию.

Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию — приобретение имущества и последующая передача его лизингополучателю (арендатору); тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов.

В частности, в результате сделки финансового лизинга в активе баланса арендатора появляется крупный объект, а в пассиве — долгосрочная задолженность перед лизингодателем в сумме предстоящих платежей. (Отметим, что согласно Федеральному закону «О лизинге» балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, тогда как в международной практике объекты финансового лизинга принято отражать на балансе лизингополучателя — такой подход рекомендован и Международными стандартами финансовой отчетности.)

Являясь специфическим видом арендных операций, лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды.

Например, риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор), в то время как общие правила арендных операций возлагают указанный риск на собственника имущества, но не на арендатора.

Кроме того, договор лизинга, как правило, обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования, а также осуществлять иные действия, зачастую не свойственные обычному порядку взаимоотношений между арендатором и арендодателем.

Специфика лизинга заключается еще и в том, что лизингополучателю передается имущество, выбранное и приобретенное по его желанию.

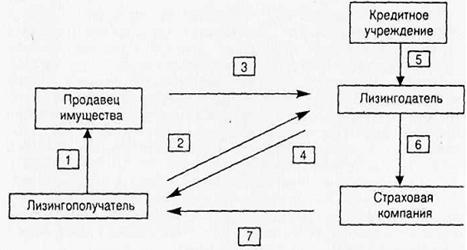

В наиболее общем виде операция лизинга в ее классическом понимании может быть представлена следующей схемой (рис. 1).

Рис. 1. Общая схема лизинговой сделки

Как видно из схемы, лизинговая сделка состоит из нескольких последовательных операции.

Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет продавца, у которого он хотел бы приобрести имущество; как правило, продавец выбирается им самостоятельно (операция 1).

После этого он заключает договор с лизинговой компанией (операция 2), согласно которому она приобретает в собственность указанное имущество (операция 3) и сдает его в аренду лизингополучателю (операция 4).

Для финансирования сделки лизинговая компания использует собственные ресурсы или обращается за необходимыми средствами в банк или иное кредитное учреждение (операция 5).

Объект лизинговой сделки может быть застрахован от рисков утраты (гибели), недостачи или повреждения, причем; в качестве страхователя могут выступать как лизингодатель (операция 6), так и лизингополучатель (операция 7).

Возможны различные модификации типовой лизинговой сделки; так, достаточно широко распространена ситуация, когда лизинговая компания и производитель имущества объединяются в одном лице либо производитель имеет подконтрольную ему специализированную лизинговую компанию. В частности, подобная практика распространена, например, при производстве дорогого и уникального оборудования, возможности сбыта которого весьма ограниченны.

Общепринятым в мировой практике является выделение в структуре лизинговых отношений операций финансового и операционного лизинга. Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг — это вид арендных отношений, которые, как правило, заканчиваются переходом права собственности на предмет лизинга к лизингополучателю.

Этот критерий выступает в роли основного при классификации лизинговых операций, но не является достаточным. Строго говоря, экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга. Именно срок договора и возмещение инвестиционных затрат лизингодателя являются достаточными признаками финансового лизинга.

К категории операционного лизинга относится практически любой иной вид лизинговой сделки, не подпадающей под определение лизинга финансового. Основными признаками операционного лизинга является довольно короткие сроки договора (не сопоставимые со сроком полной амортизации имущества), а также возврат имущества лизингодателю по окончании сделки.

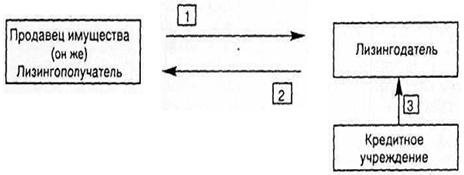

В экономически развитых странах большое распространение получили сделки возвратного лизинга (рис. 2).

Рис. 2. Схема возвратного лизинга

По договору о возвратном лизинге компания, владеющая каким-либо имуществом, продает право собственности на этот объект лизинговой компании (операция 1). Одновременно оформляется договор о его аренде на определенный срок с выполнением некоторых условий (операция 2). Фирмой, предоставляющей капитал, может быть, в частности, страховая компания, банк, специализированная лизинговая компания и т. д. (операция 3).

В результате подобной операции у предприятия появляются дополнительные финансовые средства. Причем данный вид аренды предусматривает, как правило, переход права собственности на объект соглашения к предприятию после совершения последнего платежа.

По экономическому смыслу данная операция сходна с кредитованием лизингополучателя, когда объект лизинга выступает в качестве гарантии, залога. Тем не менее существует и весьма существенное различие, а именно объект лизинга формально является собственностью лизингодателя. Указанное обстоятельство в определенном смысле способствует повышению гарантии выполнения своих обязательств лизингополучателем.

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгод всем участникам договорных отношений.

Среди преимуществ, которые дает лизинг участникам сделки, выделим следующие.

Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, предмет лизинга в течение всего договора остается собственностью лизингодателя.

Банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования, в то время как его лизинг предполагает соответственно 100%-ное кредитование и не требует немедленного начала платежа, что позволяет без резкого финансового напряжения обновлять материально-техническую базу предприятия.

Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат.

Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, например осуществление ремонта, обновление в случае появления более совершенных образцов, в результате чего уменьшается риск морального износа и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

В некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество. Кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку, с одной стороны, степень финансовой зависимости вуалируется — в балансе показывается только текущая задолженность по лизинговым платежам, а с другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

За рубежом при осуществлении лизинговых операций участники имеют возможность воспользоваться достаточно гибкими амортизационными и налоговыми льготами.

Например, американская корпорация «Boeing Aircraft» практикует продажу своих самолетов специализированным лизинговым фирмам, которые в свою очередь сдают самолеты в аренду авиакомпаниям.

В этом случае выигрывают все: «Boeing Aircraft» реализует свои самолеты, авиакомпании приобретают возможность использовать их без крупных единовременных финансовых расходов, а лизинговые фирмы — пользуются налоговыми льготами при финансировании капитальных вложений (приобретение имущества для сдачи в аренду).

В России, к сожалению, наблюдается прямо противоположная ситуация: в соответствии с действующим налоговым законодательством лизинговые компании при приобретении имущества и дальнейшей сдаче его в аренду льготой по налогу на прибыль, связанной с финансированием капитальных вложений, воспользоваться не могут.

Наконец, производитель имущества получает дополнительные возможности сбыта своей продукции, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы.

Привлекательность лизинга за рубежом определяется еще и особыми взаимоотношениями между лизингодателем и лизингополучателем при банкротстве последнего.

С началом процедуры банкротства имущество, переданное на условиях лизинга, не участвует в формировании конкурсной массы, таким образом, лизингодатель имеет неоспоримые преимущества перед другими кредиторами.

Лекции

Искать на сайте

Забавное фото

Интересное

")