Понятие, сущность и виды прибыли предприятия

Представляя собой конечный финансовый результат, прибыль является основным показателем в системе целей предприятия. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения, интерпретации, представления.

В литературе описаны несколько подходов к определению прибыли. Два из них — с условными названиями: экономический и бухгалтерский — можно рассматривать как базовые.

Суть экономического подхода такова: прибыль (убыток) — это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Будем называть прибыль, исчисленную по данному алгоритму, экономической.

Приведенное определение выглядит весьма привлекательным; сложность лишь в том, как его наполнить количественно, т. е. как рассчитать прибыль. Несложно сообразить, что экономическую прибыль можно исчислить либо на основе динамики рыночных оценок капитала (т. е. только для компаний, котирующих свои ценные бумаги на биржах, — именно в этом случае можно получить более или менее объективные данные об изменении капитала собственников), либо по данным ликвидационных балансов на начало и конец отчетного периода.

Оказывается, что в любом случае значение подобным образом рассчитанной прибыли будет исключительно условным. Условность количественной оценки прибыли при таком подходе проявляется не только в субъективности квантификации исходной базы для расчета, но и в том, что далеко не все изменения собственного капитала можно считать элементами прибыли.

Именно поэтому гораздо более обоснованным и реалистичным представляется бухгалтерский подход к определению прибыли, согласно которому прибыль (убыток) есть положительная (отрицательная) разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

Поскольку понятия доходов и расходов могут быть определены как по существу, так и количественно (данные о доходах и расходах аккумулируются в системе учета), приведенное определение гораздо менее схоластично и представляется приемлемым для практического использования. Исчисленную таким образом прибыль и называют бухгалтерской.

Можно выделить два основных различия между экономическим и бухгалтерским подходами.

Первое отличие заключается в том, что в бухгалтерском подходе четко идентифицируются элементы прибыли, т. е. виды доходов и расходов, и ведется обособленный их учет. Таким образом, всегда имеется верифицируемая и объективная информационная база для расчета конечного финансового результата (естественно, речь идет о сделках, выполняемых в рамках действующего законодательства и потому автоматически попадающих в систему двойной записи).

Второе отличие заключается в неодинаковой трактовке так называемых реализованных и нереализованных доходов. Представьте ситуацию, когда рыночная цена на некоторые активы предприятия (например, здание) выросла. В рамках экономического подхода собственники предприятия получили прибыль, что касается бухгалтерского подхода, то он такую прибыль признавать не спешит по многим причинам, в том числе субъективности оценок, волатильности подобного эфемерного результата и т. п. По мнению бухгалтера, прибыль будет иметь место лишь в том случае, если здание действительно будет продано по высокой цене.

Таким образом, экономический подход не делает различия между реализованным и нереализованным доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации.

Несложно сформулировать причины, объясняющие, почему бухгалтерский подход доминирует на практике. Вместе с тем отметим, что оба рассмотренных подхода в принципе не противоречат друг другу; более того, экономический подход полезен для понимания сущности прибыли, бухгалтерский — для понимания логики и порядка ее практического исчисления.

Прибыль является одним из ключевых индикаторов успешности финансово-хозяйственной деятельности. Поскольку факторов ее формирования, а таковыми являются отдельные виды доходов и расходов, много, возможно обособление различных показателей прибыли.

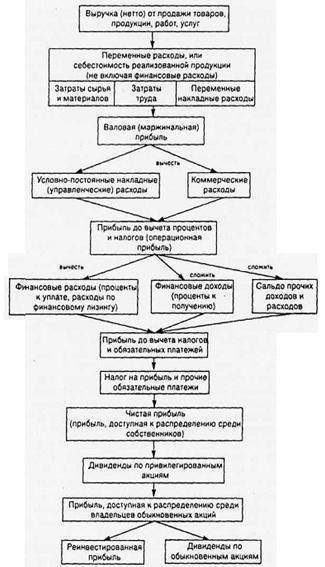

Именно поэтому, характеризуя работу компании в терминах экономической эффективности, нужно уточнять, о какой прибыли идет речь. Одно из представлений взаимоувязки доходов и расходов в процессе деятельности предприятия, в результате которой как раз и удается обособить те или иные показатели прибыли, приведено на рис. 1.

Рис. 1. Схема взаимоувязки доходов и расходов коммерческой организации

Обособление тех или иных видов прибыли осуществляется прежде всего исходя из интересов лиц, имеющих отношение к предприятию. Один из возможных подходов заключается в следующем.

В деятельности предприятия как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, т. е. вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц.

Наиболее общей их градацией является обособление четырех групп: а) собственники предприятия; б) его работники, представленные управленческим персоналом; в) государство, представленное налоговыми органами; г) прочие лица (действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки).

Первая группа объединяет лиц, предоставивших свои финансовые ресурсы предприятию с целью его создания и продолжающих держать их вложенными в его активах, будучи удовлетворенными генерируемыми им результатами.

Во вторую группу входят специалисты, выступающие агентами собственников предприятия и обеспечивающие достижение поставленных перед ними целей.

В третью группу входят налоговые органы, представляющие интересы государства.

Четвертая группа наиболее многочисленна. В нее входят все физические и юридические лица, имеющие определенный интерес к деятельности предприятия и вместе с тем не имеющие доступа к ее внутренней информационной базе; они могут полагаться только на данные доступной бухгалтерской отчетности.

Как следует из схемы, укрупненно алгоритм распределения совокупного текущего дохода таков: полученная коммерческой организацией выручка от реализации последовательно «расходуется» в следующей последовательности: а) оплата затрат труда и материалов (материальные расходы), б) оплата процентов за пользование кредитами и займами (финансовые расходы), в) выплата налогов и обязательных платежей; д) распределение остатка между собственно предприятием (реинвестирование прибыли) и его владельцами. Каждое такое уменьшение приводит к получению нового результатного показателя; значимость каждого из них, как видно из схемы, различна для тех категорий лиц, которые заинтересованы в деятельности данной коммерческой организации.

В частности, с позиции лендеров, т. е. физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих свою долю в виде процентов по ссудам и займам, наибольший интерес представляет показатель прибыли до вычета процентов и налогов (на схеме видно, что именно из этого источника лендеры получают свое вознаграждение — проценты по предоставленным кредитам и займам); с позиции интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (налогооблагаемая прибыль), поскольку именно она служит тем источником, из которого государство получает свою долю от общих доходов предприятия; для собственников основной показатель — чистая прибыль и т. п.

Приведенные рассуждения вновь не следует понимать буквально — в том смысле, что, например, лендеры в той или иной степени отслеживают лишь динамику прибыли до вычета процентов и налогов, а другие публичные показатели прибыли, доходов и расходов для них не представляют интереса; это совершенно не так, поскольку все упомянутые индикаторы находятся в тесной взаимосвязи между собой и их динамика не может быть разнонаправленной.

Речь идет о другом — в анализе большее распространение имеют относительные показатели, в частности коэффициенты рентабельности, в алгоритмах расчета которых могут использоваться различные абсолютные показатели, и потому грамотная интерпретация подобных коэффициентов как раз и предполагает четкое понимание информационной базы для их расчета.

Наиболее полные сведения о прибыли и ее компонентах приведены в Отчете о прибылях и убытках. Заметим, что в балансе отчетную прибыль можно видеть не всегда.

Рассмотрим данный вопрос на примере акционерного общества.

Согласно Федеральному закону «Об акционерных обществах» общество должно провести собрание акционеров до 1 июня года, следующего за отчетным.

Один из важнейших вопросов, решаемых на собрании,— распределение прибыли. Чистая прибыль, полученная предприятием в отчетном периоде (ее можно назвать «прибыль к распределению»), показана в итоге формы №2.

Акционеры принимают решение о распределении: например, некоторую часть прибыли направить на выплату дивидендов, другую — на формирование резервного капитала, третью — на создание дополнительных резервов, четвертую — на формирование фонда накопления, из которого в дальнейшем будет приобретаться имущество, пятую — на формирование фонда естественной убыли и т. п.

Примечание. Напомним, что коммерческая организация вправе предусматривать создание любых фондов. Иными словами, формирование фондов не является обязательным, но и не воспрещается — собственники предприятия вправе самостоятельно решать, каким образом следует использовать принадлежащую им прибыль.

Некоторая часть прибыли может остаться нераспределенной. В соответствии с решением собрания главный бухгалтер сделает соответствующие записи декабрьскими оборотами (т. е. покажет эти записи декабрем отчетного года).

Таким образом, в отчетности чистую прибыль можно видеть только в отчете о прибылях и убытках; в балансе эта прибыль уже распределена по различным направлениям использования, т. е. она «размыта» по различным фондам и резервам, а в явном виде присутствует лишь один ее компонент, возможно и не самый главный по удельному весу,— нераспределенная прибыль.

Лекции

Искать на сайте

Забавное фото

Интересное

")