Уровень налоговой нагрузки в российской экономике

При обсуждении налоговой политики важным является вопрос о действующем уровне налоговой нагрузки в российской экономике, а также о том, насколько налоговая нагрузка в России сопоставима с аналогичными показателями в различных странах, является ли она высокой или низкой.

В ходе анализа налоговой нагрузки в экономике необходимо иметь в виду по меньшей мере два обстоятельства, оказывающие влияние на характер и интерпретацию выводов из такого анализа.

Во-первых, для стран, налоговые доходы которых в большой степени зависят от внешнеторговой ценовой конъюнктуры, принято разделять налоговые доходы, обусловленные исключительно колебаниями такой конъюнктуры, и налоговые доходы, которые более устойчивы к внешнеторговой конъюнктуре. В этой связи принято разделять конъюнктурную и структурную составляющие налоговой нагрузки.

При этом структурная составляющая налоговых доходов обусловлена природой и структурой экономического роста в стране, а также фундаментальными факторами налоговых доходов – такими, как изменения налогового законодательства и налоговых ставок. Структурная компонента налоговой нагрузки – это тот уровень нагрузки, который складывается при среднемноголетней внешнеэкономической конъюнктуре.

В свою очередь, конъюнктурная компонента налоговых доходов обусловлена лишь колебаниями конъюнктуры мировых рынков, на которых торгуются экспортируемые из страны товары.

Поскольку колебания внешнеторговой конъюнктуры не могут быть прогнозированы с достаточной степенью достоверности, планирование бюджетных расходов должно осуществляться исходя из прогноза структурной составляющей налоговых доходов. Одновременно с этим налоговые доходы, имеющие конъюнктурный характер, могут сберегаться с целью сглаживания негативных последствий внешних шоков в периоды неблагоприятной внешнеторговой конъюнктуры.

Таким образом, в условиях существенной доли конъюнктурной составляющей налоговых доходов краткосрочные (в пределах нескольких лет) колебания налоговой нагрузки (например, доли налоговых доходов в ВВП) не могут являться характеристикой изменений в налоговой системе, оказывающих влияние на общую величину налоговой нагрузки в стране.

Иными словами, высокий уровень налоговых доходов бюджетов в периоды благоприятной внешнеэкономической конъюнктуры сам по себе не является характеристикой высокой налоговой нагрузки, а снижение доходов в период неблагоприятной конъюнктуры не свидетельствует о низком уровне налогов в стране. Однако как налоговая система, так и система бюджетного планирования в этих условиях должны быть сконструированы таким образом, чтобы сберегать «избыточные» доходы в благоприятные периоды с целью финансирования бюджетного дефицита в неблагоприятные периоды.

Во-вторых, сама по себе величина налоговых доходов бюджетной системы и соотношение этой величины с иными показателями (величина выручки, добавленной стоимости, валового продукта) не является характеристикой налоговой нагрузки, на основании сравнения которой с аналогичными показателями в других странах либо в других отраслях можно было бы делать выводы об уровне налоговых изъятий из частного сектора, обусловленном различными характеристиками налоговой системы.

Оптимальным способом сопоставления налоговой нагрузки в различных экономиках, по нашему мнению, является подход, основанный на анализе того, насколько устройство налоговой системы оказывает влияние на инвестиционные решения либо в экономике в целом, либо в какой-либо конкретной отрасли. Другими словами, при анализе и сопоставлении налоговой нагрузки в стране или отрасли необходимо принимать во внимание, прежде всего, то, в какой степени налоговая система оказывает влияние на цену капитала для инвестора.

При этом анализ влияния уровня налогообложения предприятий на инвестиции и особенно международные сопоставления в этой сфере – одна из наиболее важных сфер изучения проблем налогообложения. Корпоративные налоговые режимы весьма сложны и значительно отличаются друг от друга в разных юрисдикциях и в рамках различных видов капитала.

Поэтому для проведения такого анализа невозможно просто провести сравнительный анализ уровней налогообложения, необходимо учесть, например, ставки амортизационных расходов для целей налогообложения, наличие специальных правил и режимов налогообложения, другие формы налогов на капитал – налоги на имущество, налоги с оборота, налоги на передачу капитала и пр., а также наличие налоговых каникул, налоговых льгот и т.п.

В результате, после учета всех вышеперечисленных факторов может оказаться, что налоговая нагрузка для инвестора с точки зрения принятия им инвестиционных решений при сравнительно высокой доле уплачиваемых налогоплательщиком налогов в выручке или добавленной стоимости может оказаться существенно ниже, чем у налогоплательщика со значительно более низкими налоговыми платежами. Определенная таким образом, величина налоговой нагрузки зависит во многом от доходности инвестиционных проектов в отрасли и оборачиваемости капитала, а не от абсолютной суммы уплачиваемых налогов в конкретный момент времени.

С учетом приведенных обстоятельств рассмотрение уровня и динамики налоговых доходов бюджетной системы является важным, прежде всего с точки зрения общей конструкции налоговой системы, поскольку позволяет показать, что с ее помощью следует сглаживать колебания доходов, обусловленные волатильностью внешнеторговой конъюнктуры, что, в свою очередь, требует настройки налоговой системы и различных подходов к налогообложению в различных секторах экономики.

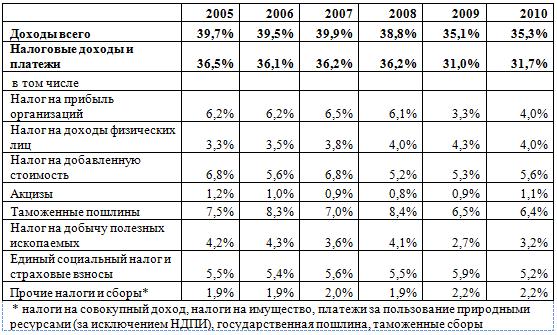

Таблица 1

Доходы бюджета расширенного правительства Российской Федерации в 2005 – 2010 гг. (% ВВП)

В Таблице 1 приведены данные о величине и структуре доходов расширенного правительства в Российской Федерации (куда входят доходы всех бюджетов и внебюджетных фондов бюджетной системы) в 2005 – 2010 годах.

Из представленных данных видно, что величина налоговых доходов (рассчитываемая как сумма поступлений всех налогов, сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих платежей, имеющих квазиналоговый характер), на протяжении последних шести лет существенно снизилась – с 36,5% ВВП в 2005 году до 31,7% ВВП по итогам 2010 года.

При этом по-прежнему существенную долю доходов бюджета продолжают составлять доходы, получаемые от обложения налогами и пошлинами добычи и экспорта нефти и нефтепродуктов.

Лекции

Искать на сайте

Забавное фото

Интересное

")