Основные виды налогов в РФ

Рассмотрим основные виды налогов в РФ.

Подоходные налоги.

Практика подоходного налогообложения различает: валовой доход, вычеты и облагаемый доход.

Валовой доход — это общая сумма доходов, полученных из различных источников.

Законодательство практически во всех странах разрешает вычесть из валового дохода производственные, транспортные, командировочные и рекламные расходы.

Кроме того, к вычетам относятся различные налоговые льготы: необлагаемый минимум, суммы пожертвований, льготы, например, для инвалидов, пенсионеров и т. п. Таким образом, облагаемый доход = валовой доход минус вычеты.

В подоходном налогообложении различают подоходный налог с физических лиц и подоходный налог с юридических лиц.

Подоходный налог с физических лиц относится к прямым налогам с прогрессивной ставкой налогообложения. Прогрессия в личном налогообложении позволяет сглаживать неравенство в доходах в условиях рыночной экономики.

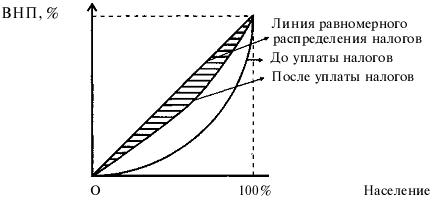

Рис. 1 в несколько преувеличенном виде показывает, в какой мере прогрессивные ставки налога могут повлиять на уменьшение неравенства в доходах.

Рис. 1. Влияние прогрессивного налога на неравенство в доходах

Обратите внимание на то, как сужается площадь отображающая неравенство в доходах: прогрессия в подоходном налогообложении перемещает линию неравномерного распределения доходов влево, ближе к линии равномерного распределения доходов (линия под углом в 45°).

Плательщики подоходного налога с физических лиц в РФ являются физические лица, как имеющие, так и не имеющие постоянного местожительства в РФ (включая граждан иностранных государств).

Объектом налогообложения является совокупный доход, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в РФ, от источников в РФ и за ее пределами, у физических лиц, не имеющих постоянного местожительства в РФ, от источников только в РФ.

При налогообложении учитывается весь совокупный доход, полученный как в денежной (в национальной российской или иностранной валюте), так и в натуральной форме. При этом доход в натуральной форме учитывается в составе совокупного дохода исходя из цен, сложившихся на рынке на соответствующие товары.

В совокупный годовой доход в целях налогообложения включаются доходы, полученные по месту основной работы гражданина, на основе трудовых и приравненных к ним соглашений, на одном предприятии, включая работы, выполненные по совместительству, а также по отдельным гражданско-правовым договорам.

При этом учитываются все выплаты: заработная плата, премии, подарки, вознаграждения, бесплатное питание, льготные проездные билеты, оплата коммунально-бытовых услуг и т. п.

Подоходный налог с юридических лиц — налог на прибыть (доход) фирм (предприятий). Уровень ставок по этому прямому налогу, механизм его функционирования в РФ примерно соответствует аналогичным налогам в других странах. Вместе с тем, система функционирования этого налога отличается рядом особенностей, связанных с российской спецификой.

Плательщиками налога являются все юридические лица, но также и филиалы фирм, предприятий и организаций, имеющие отдельный счет и баланс.

Объектом налогообложения является их валовая прибыть, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества и доходов от внереализационной деятельности, уменьшенных на сумму расходов по этим операциям.

Другой по значимости вид налога, применяемый в большинстве стран с рыночной экономикой, — это налог на добавленную стоимость (НДС). В среднем ставки этого налога по отдельным странам не превышает 25%.

НДС охватывает практически все виды товаров и услуг, поэтому при относительно низких ставках пополняет казну лучше других видов налогов. Кроме того, НДС позволяет гибко балансировать бюджетные расходы и доходы при инфляционном росте цен, их либерализации.

НДС имеет преимущества как для государства, так и для налогоплательщиков: от него труднее уклониться, с ним связано меньше экономических нарушений, он повышает заинтересованность в росте доходов, а для налогоплательщиков, кроме того, предпочтительнее налогообложение расходов, а не доходов.

Для России этот налог является «новым» налогом, так как он был введен с 1 января 1992 г., хотя более чем в 40 странах, в том числе и в 17 европейских, он используется уже более 40 лет.

НДС представляет собой изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров, работ и услуг, и вносится в бюджет по мере их реализации. Налог взимается с разницы между отпускной ценой и издержками производства до данной стадии движения товаров, т. е. фактически на каждой технологической стадии движения товара к потребителю.

НДС — пример того, как может осуществляться перераспределение налогового бремени: субъект налога и носитель налога не совпадают. Налогоплательщик по закону (субъект налога) стремится к тому, чтобы переложить налог либо «вперед» — на покупателей своих товаров и услуг, повышая цену этих товаров и услуг в соответствии с размером налога, либо «назад» — на лиц, у которых он сам покупает товары и услуги, уплачивая им меньше, т.е. только, сколько он заплатил бы, если бы налога не существовало.

Фактически НДС — это налог на потребителей, поскольку в условиях свободных цен ничто не мешает продавцам товаров и услуг компенсировать налоговые потери за счет роста цен. Фирмы являются здесь лишь своего рода «сборщиками» налогов.

Еще одной особенностью НДС является то, что это внутренний налог — при вывозе товаров за границу его величина должна компенсироваться покупателю.

С 1 января 2000 г. ставки налога были снижены. До 10% была снижена ставка налога на все продовольственные товары и отдельные товары детского ассортимента. Некоторые товары и услуги НДС не облагаются, например услуги городского пассажирского транспорта, товары, экспортируемые за пределы РФ и т. д. По остальным товарам, а также по выполняемым работам и услугам действует ставка НДС в размере 20% .

Акцизы. Новым элементом налоговой системы РФ, наряду с налогом на добавленную стоимость, являются акцизы. Как и другие косвенные налоги, акцизы включаются в цену товара и оплачиваются покупателем данного товара.

Однако диапазон действия акцизов невелик — это в основном избранные товары, поэтому у потребителя появляется возможность переориентации на замещающие товары и таким образом «ухода» от уплаты этих налогов.

В России к подакцизным товарам относятся винно-водочные изделия, пиво, табачные изделия, легковые автомашины, ювелирные изделия, меха, изделия из натуральной кожи и т. д.

С помощью акцизов в государственный бюджет изымается часть стоимости (цены) товара, которая не отражает ни эффективности его производства, ни потребительских свойств, а является следствием особых условий его производства и реализации.

Ставки акцизов устанавливаются в процентах по отношению к свободным отпускным ценам, включающим издержки производства, прибыль и сумму акциза.

При этом ставки рассчитаны таким образом, чтобы после изъятия акциза оставшаяся в цене прибыль обеспечивала нормально работающему предприятию рентабельность 25% и более. С учетом этого ставки акцизов дифференцированы от 10 до 90%.

Налог на имущество юридических лиц. Плательщиками налога являются юридические лица, включая банки и кредитные учреждения, филиалы, в том числе с иностранным участием.

Объектом налогообложения являются основные средства (включая долгосрочно арендуемые с правом последующего выкупа), нематериальные активы, запасы и затраты в стоимостном выражении, находящиеся на балансе.

Российским законодательством установлено множество самых разнообразных льгот для различных категорий населения.

Предусмотрены следующие виды льгот:

– необлагаемый минимум объекта налогообложения (например, необлагаемый минимум при подоходном налоге с физических лиц);

– изъятие из обложения отдельных элементов объекта налогообложения (например, акцизами не облагаются подакцизные товары, экспортируемые за пределы РФ, кроме экспорта в страны СНГ; или существует целый ряд доходов, которые не включаются в совокупный годовой доход);

– освобождение от уплаты налогов отдельных лиц или категорий плательщиков (так, существует определенная законом категория населения, которая освобождена от уплаты налогов на имущество физических лиц и земельного налога);

– понижение налоговых ставок (например, ставки налога на прибыль юридических лиц понижаются на 50%, если из общего числа их работников инвалиды составляют не менее 50%) либо инвалиды и (или) пенсионеры – не менее 70%;

– вычет из налогового оклада, т. е. из налоговых платежей за расчетный период (так, законом установлены граждане, для которых определено, что их совокупный годовой доход, полученный в налогооблагаемом периоде, при расчете подоходного налога уменьшается на сумму дохода, не превышающего за каждый полный месяц, в течение которого получен доход, трех или пятикратного установленного законом размера минимальной месячной оплаты труда);

– целевые налоговые льготы (обычно в – пределах суммы налоговых поступлений в региональный бюджет) могут предоставляться любому юридическому лицу органами исполнительной власти субъекта РФ на взаимовыгодной основе;

– налоговый кредит (отсрочки взимания налогов) предоставляется на условиях срочности, платности и возвратности по договору между юридическим лицом и региональным налоговым органом. Этот кредит носит инвестиционный характер, т. е. призван стимулировать инвестиционные и инновационные затраты;

– прочие налоговые льготы.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")