Функции, виды, субъекты и объекты обложения, признаки таможенных пошлин

Таможенные пошлины выполняют три основные функции:

1) фискальную, т. е. функцию пополнения доходной части государственного бюджета (относится как к импортным, так и к экспортным пошлинам);

2) протекционистскую (защитную), призванную защищать местных производителей от нежелательной иностранной конкуренции (характерна для импортных пошлин);

3) балансировочную, вводимую для предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых (присуща экспортным пошлинам).

Таможенные пошлины можно классифицировать по различным классификационным признакам. Приведем некоторые варианты классификации таможенных пошлин:

по объекту обложения: 1) импортные; 2) экспортные; 3) транзитные (накладываются на товары, перевозимые транзитом через территорию данной страны);

по способу взимания: а) адвалорные (исчисляются в процентах к таможенной стоимости товаров); б) специфические (исчисляются в установленном размере за единицу облагаемого товара); в) комбинированные (сочетают оба вида таможенного обложения);

по характеру происхождения: 1) автономные (являются максимальными по размеру и применяются к товарам, которые происходят из стран и их союзов, не пользующихся в данной стране режимом наибольшего благоприятствования); 2) конвенциальные (применяются к товарам, происходящим из стран и их союзов, пользующихся в данном государстве режимом наибольшего благоприятствования в торговле; их размеры устанавливаются в соответствии с международными договорами и являются минимальными);

по специфичности применения: а) антидемпинговые; б) специальные; в) компенсационные; г) преференциальные;

по времени действия: 1) генеральные; 2) временные; 3) сезонные;

по способу исчисления: а) номинальные (сюда относятся тарифные ставки, указанные в таможенном тарифе); б) эффективные (отражают реальный уровень таможенных пошлин на конечные товары, вычисленных с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров);

по величине и последствиям: 1) запретительные (тариф настолько велик, что полностью прерывает международную торговлю); 2) ограничительные (тариф притормаживает международную торговлю, порождает повышение цен, снижение объема экспортно-импортных операций);

по количеству ставок для одного товара: а) простые; б) сложные.

Антидемпинговые таможенные пошлины могут быть как конвенциальными, так и автономными. Их применение призвано не допустить на национальный рынок товары, продаваемые экспортерами по заведомо низким ценам.

Демпинг в строго точном понимании определяется как продажа товара на внешнем рынке по цене ниже издержек производства. Поскольку фирмы неохотно предоставляют документацию, касающуюся себестоимости продукции, на практике используются косвенные доказательства демпинга. Например, международные организации определяют демпинг как продажу товаров по цене ниже цены на мировом или внутреннем рынке. (С 1967 г. действует Международный антидемпинговый кодекс.)

Специальные пошлины носят автономный характер, отличаются повышенными размерами ставок и применяются в качестве защитной меры для отечественных производителей от иностранных конкурирующих товаров либо как ответная мера на дискриминационные действия со стороны других стран.

Компенсационные пошлины вводятся в случае установления факта запрещенного международным законодательством получения экспортером прямой государственной субсидии в целях повышения его конкурентоспособности, возможности продажи товара на внешнем рынке по более низкой цене.

Преференциальные таможенные пошлины отличаются пониженным размером ставок и применяются в отношении товаров, происходящих из государств, заключивших договоры о взаимном снижении размеров таможенных пошлин на определенные товары, образующих таможенный союз или зону свободной торговли, обращающихся в приграничной торговле, происходящих из развивающихся государств, пользующихся Всеобщей системой преференций в соответствии с нормами международной торговли.

При классификации таможенных пошлин по времени действия автономные считаются постоянно действующими, временные вводятся на определенный период времени (например, на период применения экономических санкций), сезонные используются в определенное время года сроком, как правило, не более четырех месяцев.

Развитие таможенных тарифов проходило в двух направлениях. Во-первых, росло число товаров, облагаемых пошлинами, а во-вторых, по каждому товару устанавливалась не одна, а несколько ставок пошлин различной величины, применявшихся к товарам, происходящим из разных стран.

В результате различают два типа таможенных тарифов: простой и сложный.

Простой (одноколонный) таможенный тариф предусматривает для каждого товара одну ставку таможенных пошлин, применяемую не зависимо от страны происхождения товаров. Такой тариф не обеспечивает достаточной маневренности в таможенной политике и, в принципе, не соответствует современным условиям борьбы на мировом рынке.

Сложный (многоколонный) таможенный тариф по каждому товару устанавливает две или большее число ставок таможенных пошлин. Сложный таможенный тариф в значительно большей степени, чем простой, приспособлен к конкурентной борьбе на мировом рынке. Он позволяет показывать давление на одни страны, облагая их товары более высокими пошлинами, или предоставлять льготы другим, привязывая их таким образом к своему рынку.

Таким образом, таможенный тариф представляет собой сложное и многозначное явление, имеющее не только экономическое, но и политическое измерение. Однако с позиций финансовой науки таможенная пошлина — это одна из разновидностей косвенного налога, которым облагается внешнеторговый оборот товаров в силу факта перемещения товаров через таможенную границу.

Таможенная пошлина обладает всеми основными налоговыми атрибутами:

уплата таможенной пошлины носит обязательный характер и обеспечивается государственным принуждением;

таможенная пошлина не представляет собой плату за оказание услуги и взыскивается без встречного удовлетворения;

поступления от уплаченный таможенных пошлин не предназначены для финансирования конкретных государственных расходов.

Субъектом обложения таможенной пошлиной (налогоплательщиком) является декларант. Им может быть владелец товара, перевозчик товара, таможенный брокер.

Объектом обложения таможенной пошлиной могут быть таможенная стоимость, количество перемещаемых через таможенную границу товаров либо и то и другое одновременно.

Ставки таможенной пошлины в России в соответствии с законодательством устанавливаются Правительством РФ.

Таможенные пошлины, налоги, относящиеся к перемещаемым через таможенную границу товарам, таможенные сборы за соответствующее оформление уплачиваются до или одновременно с принятием таможенной декларации.

Таможенное законодательство РФ установило особый порядок уплаты таможенных доходов. Последние уплачиваются таможенному органу, производящему таможенное оформление товаров. В отношении товаров, пересылаемых в международных почтовых отправлениях, таможенные платежи уплачиваются государственному предприятию связи, которое перечисляет указанные платежи на счета таможенных органов.

Итак, можно сделать несколько выводов.

Во-первых, таможенная пошлина относится к косвенным налогам.

Во-вторых, таможенная пошлина и таможенные сборы являются источником доходов федерального бюджета (это закреплено в Налоговом кодексе РФ).

В-третьих, таможенная пошлина является общим налогом, поскольку не имеет целью покрыть какие-либо конкретные расходы.

В-четвертых, таможенные платежи относятся к разовым налогам, так как их уплата зависит от факта импорта (экспорта) товаров.

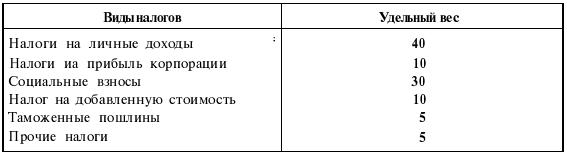

Статистика свидетельствует, что фискальная значимость таможенных пошлин в развитых странах снижается. Так, если в США еще в конце XIX в. за счет импортных пошлин покрывалось до 50% всех поступлений в бюджет, то в настоящее время эта доля не превышает 1,5%. Не превышает нескольких процентов доля поступлений от таможенных пошлин и в бюджете подавляющего большинства промышленно развитых стран (см. табл. 1).

Таблица 1

Лекции

Искать на сайте

Забавное фото

Интересное

")