Критерии и методы оценки эффективности инвестиционных проектов

Критерии, используемые в планировании и анализе инвестиционной деятельности, можно подразделить на две группы: 1) основанные на дисконтированных оценках; 2) основанные на учетных оценках.

В первом случае во внимание принимается фактор времени, во втором — нет. Наиболее часто используемыми критериями первой группы являются: чистая приведенная стоимость (Net Present Value, NPV); индекс рентабельности инвестиций (Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRK).

Во вторую группу входят критерии: срок окупаемости инвестиции (Payback Period, PP) и учетная норма прибыли (Accounting Rate of Return, ARR).

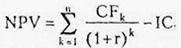

Критерий NPV отвечает основной целевой установке, определяемой собственниками компании,— повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходных инвестиций (IС) с общей суммой дисконтированных чистых денежных поступлений (CFk), генерируемых ею в течение прогнозируемого срока (n). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал:

Очевидно, что если: NPV>0, проект следует принять; NPV<0, проект следует отвергнуть; NPV=0, проект ни прибыльный, ни убыточный.

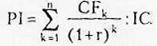

Критерий PI является, по сути, следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: PI >1, проект следует принять; PI<1, проект следует отвергнуть; PI=1, проект не является ни прибыльным, ни убыточным.

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений: чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Этот критерий наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию PI; в портфель последовательно включаются проекты с наибольшими значениями PI. Полученный портфель будет оптимальным с позиции максимизации совокупного NPV.

Под внутренней нормой прибыли инвестиции (внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования г, при котором NPV проекта равен нулю:

IRR = г, при котором NPV = f(r) = 0.

Иными словами, если ввести обозначение – IC = CF0, то IRR находится из уравнения:

.jpg)

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Таким образом, значение IRR сравнивается со стоимостью источника финансирования: если значение IRR выше, то проект рекомендуется к принятию.

Срок окупаемости инвестиции (РР) является одним из самых простых и широко распространенных в мировой учетно-аналитической практике оценочных критериев; он не предполагает временной упорядоченности денежных поступлений. Общая формула расчета показателя РР имеет вид:

Значение критерия может исчисляться с большей или меньшей точностью; он показывает число лет, в течение которых окупятся инвестиции. При необходимости несложно построить модификацию данного критерия с учетом временной ценности денег.

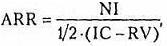

Критерий ARR имеет две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли NI (прибыль, доступная к распределению среди собственников). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике:

где IС — исходная инвестиция; RV — ликвидационная стоимость активов по завершении проекта.

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто).

В принципе возможно и установление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Лекции

Искать на сайте

Забавное фото

Интересное

")