Понятие, состав и характеристика доходов страховой организации

В общем случае конечный финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не менее специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный финансовый результат.

Доходом страховой организации называется совокупная сумма денежных поступлений на ее счета в результате осуществления страховой и иной не запрещенной законодательством деятельности.

По признаку «источник поступлений» все доходы страховщика делятся на три группы:

1) доходы от страховых операций;

2) доходы от инвестиционной деятельности;

3) прочие доходы, напрямую не связанные с проведением страховых операций.

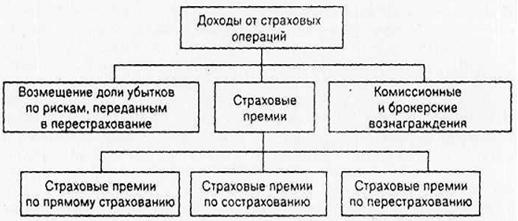

Доходы от страховых операций формируются за счет поступающих страховых премий (они дают наибольшую долю дохода от страховых операций), возмещения доли убытков по рискам, переданным в перестрахование, а также за счет комиссионных и брокерских вознаграждении, когда страховщик выступает в роли посредника страховых услуг (рис. 1).

Рис. 1. Структура доходов страховой организации

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Надо отметить, что инвестиционная деятельность страховщика носит подчиненный характер по отношению к страховым операциям.

Инвестиции должны осуществляться в объеме, по срокам и в пространстве, которые согласованы с принятыми страховыми обязательствами.

Они должны обеспечивать страховщику получение дохода, к числу основных направлений использования которого относятся:

- выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам с участием в прибыли;

- покрытие недостающих страховых резервов для возмещения убытков;

- использование части инвестиционного дохода по собственному усмотрению страховщика, например на развитие.

Прочие доходы страховщика связаны как со страховой, так и с нестраховой деятельностью. В частности, к числу прочих доходов, связанных со страховой деятельностью, относятся:

- суммы процентов, начисленных на счета депо премий; в том случае, если страховщик, выступающий в роли перестрахователя, депонирует часть или всю перестраховочную премию, эта задепонированная часть перестраховочной премии рассматривается как источник дохода;

- суммы, полученные в порядке регресса после исполнения страховщиком своих обязательств по страховым выплатам; они компенсируют расходы по страховым выплатам, поэтому рассматриваются как источник прочих доходов;

- доход от реализации основных фондов, материальных ценностей и других активов;

- доходы от сдачи в аренду имущества страховщика;

- суммы возврата страховых резервов, уменьшающие размер страховых резервов в результате их пересчета;

- оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Лекции

Искать на сайте

Забавное фото

Интересное

")