Содержание, стороны, виды, порядок, достоинства и недостатки расчетов аккредитивами

В соответствия с Положением о безналичных расчетах аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Содержание аккредитивной формы расчетов заключается в том, что плательщик и поставщик передают банкам, в которых они обслуживаются, функции по контролю за соблюдением условий договора в части сумм и сроков оплаты. В банке поставщика открывается специальный счет, на котором депонируются средства плательщика. Указанные средства бронируются на определенный срок, который устанавливается в основном договоре.

После того как поставщик убеждается в том, что необходимые средства зарезервированы, он отгружает продукцию или выполняет соответствующие услуги или работы. Документы, свидетельствующие об отгрузке товаров или выполнении работ, представляются поставщиком в банк.

Исполняющий банк проверяет соответствие отгрузки условиям аккредитива, и в случае полного соблюдения контракта денежные средства списываются непосредственно на счет поставщика. Документы, свидетельствующие об отгрузке продукции, исполняющий банк пересылает банку-эмитенту, откуда они попадают к покупателю. Выплаты с аккредитива могут осуществляться только в безналичной форме.

Аккредитивная форма расчетов имеет несомненные достоинства. Поставщик получает дополнительные гарантии по своевременному получению оплаты от покупателя, поскольку, как правило, отгрузка товара или выполнение каких-либо работ поставщиком производится уже после получения извещения об открытии аккредитива. С другой стороны, банковское учреждение контролирует действия поставщика; несмотря на то что соответствующие денежные средства забронированы, поставщик сможет получить их только при условии добросовестного исполнения договора в полном объеме и в соответствующие сроки.

В современной практике используются несколько видов аккредитивной формы расчетов, возможность использования которых содержится в договоре банковского счета.

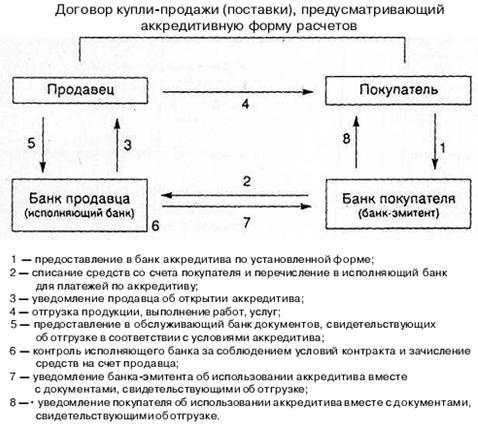

При депонированном, или открытом, аккредитиве банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. Таким образом, необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Указанная форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения.

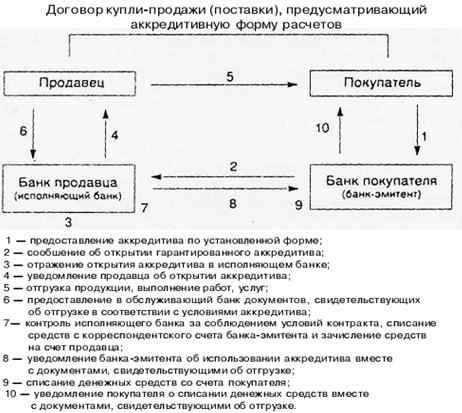

При наличии у банков корреспондентских счетов друг у друга, как правило, применяется непокрытый, или гарантированный, аккредитив. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются.

Возможны и другие классификации аккредитивной формы расчетов, однако различия между ними в основном носят технический характер, т. е. касаются организации документооборота между контрагентами. По своей сути они представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитивных расчетов.

Например, отзывной аккредитив может быть изменен банком эмитентом без предварительного уведомления организации — получателя средств. При этом отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем. Соответственно после получения извещения об отзыве исполняющий банк платежи не производит. Возможность отзыва аккредитива без уведомления поставщика в определенной мере нивелирует достоинства данной формы расчетов, а именно не создает поставщику достаточных гарантий получения платежа. Хотя возможность использования отзывного аккредитива и предусмотрена современным законодательством, на практике он почти не применяется.

Безотзывным признается аккредитив, который может быть отменен или изменен только с согласия поставщика. В этом случае исполняющий банк обязуется осуществить платеж поставщику при выполнении последним условий аккредитива. Именно эта форма аккредитива и получила свое развитие на практике. Тем не менее Гражданским кодексом РФ установлено, что при отсутствии указания на запрещение отзыва аккредитива банком-эмитентом аккредитив считается отзывным.

На практике существуют и другие вариации аккредитивной формы расчетов. Например, при посреднических операциях применяется переводной аккредитив. Если поставщик реализует продукцию покупателю через своего представителя-посредника, в качестве средства платежа покупатель может использовать переводной аккредитив, при котором платежи осуществляются как в пользу посредника, так и в пользу основного поставщика. При этом перевод аккредитива может осуществляться только один раз.

В случае периодических поставок или выполнения работ по этапам используется возобновляемый аккредитив. Существует два варианта использования данного вида аккредитива. В первом случае после поставки определенной партии или выполнения соответствующего этапа работ с аккредитива производятся платежи до тех пор, пока на аккредитиве имеются денежные средства. Второй вариант предусматривает депонирование соответствующей суммы под каждую поставку или этап работ. В качестве преимуществ данного вида аккредитива можно отметить сокращение сроков и непрерывный характер расчетов.

Порядок расчетов по аккредитиву устанавливается в основном договоре между поставщиком и покупателем.

В соответствии с Положением о безналичных расчетах в данном договоре должны быть предусмотрены следующие условия (помимо остальных существенных условий договора):

- наименование банка-эмитента (банк плательщика);

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма, сроки действия и вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- полный перечень и точная характеристика документов, предоставляемых получателем средств;

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

Плательщик представляет в банк, в котором он обслуживается, аккредитив установленной формы. В нем указываются:

- вид аккредитива (в случае, если отсутствует указание, что аккредитив является безотзывным, он считается отзывным);

- условие оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дата основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Для получения денежных средств по аккредитиву поставщик предоставляет в исполняющий банк четыре экземпляра реестра счетов установленной формы, а также документы, свидетельствующие о выполнении им условий контракта и предусмотренные условиями аккредитива.

В реестре счетов содержится информация о реквизитах аккредитива, сумме платежа, номере счета поставщика, дате отгрузки товара (выполнения работ, оказания услуг), перечне документов в соответствии с условиями аккредитива.

Схемы документооборота при использовании покрытого и непокрытого аккредитивов приведены соответственно на рис. 1 и 2.

Рис. 1. Схема расчетов с использованием покрытого аккредитива

Рис. 2. Схема расчетов с использованием гарантированного аккредитива

При упомянутых выше достоинствах аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами) существуют и значительные неудобства применения указанной формы на практике. Данные неудобства носят в основном технический характер и вызваны значительным документооборотом между банками и их клиентами.

Указанная форма расчетов не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей имеется весьма существенный недостаток.

Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства.

Аккредитивная форма расчетов является еще и самой дорогостоящей из возможных форм безналичных расчетов, поскольку за свои услуги по контролю за соблюдением условий контракта банк взимает комиссионное вознаграждение.

Указанные обстоятельства объясняют причину того, что аккредитивы применяются в основном в международных расчетах или в расчетах по крупным контрактам, связанным с движением значительных сумм либо с реализацией уникального и дорогостоящего оборудования, когда контрагентам необходимы твердые гарантии исполнения взаимных обязательств.

Лекции

Искать на сайте

Забавное фото

Интересное

")