Структура, субъект и объект системы управления финансами предприятия

С позиции практического управления финансами субъекта хозяйствования ключевым является умение более или менее обоснованно отвечать на следующие вопросы:

- удовлетворены ли стратегические инвесторы деятельностью предприятия, направлением и динамикой его развития, положением в конкурентной среде;

- каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи;

- где найти источники финансирования и каков должен быть их оптимальный состав;

- как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность, финансовую устойчивость предприятия, экономически эффективную, рентабельную работу и ритмичность платежно-расчетных операций?

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовой деятельностью предприятия.

Одна из наиболее распространенных интерпретаций финансового менеджмента такова: он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов.

Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления, начиная с финансовых ресурсов и кончая всей совокупностью отношений, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке.

Учитывая, что любые действия по реализации финансовых отношений, в частности, в приложении к коммерческой организации, немедленно сказываются на ее имущественном и финансовом положении, финансовый менеджмент можно также трактовать как систему действий по оптимизации ее баланса.

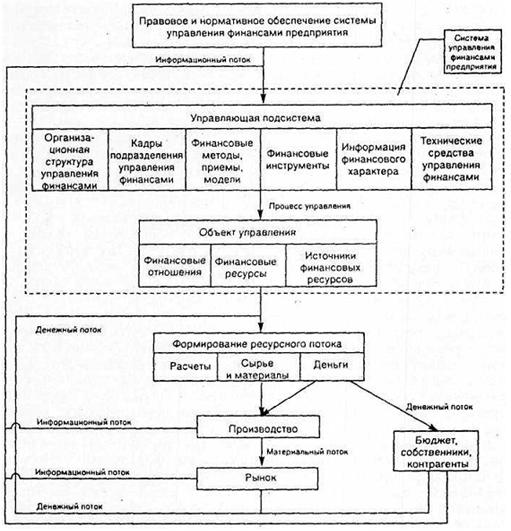

Логика функционирования системы управления финансами предприятия представлена на рис. 1.

Рис. 1. Структура и процесс функционирования системы управления финансами хозяйствующего субъекта

Приведем краткую характеристику основных элементов данной системы.

Как известно из теории систем, любая система управления состоит из двух ключевых элементов — субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления (анализ, планирование, организация, учет, контроль, регулирование), руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом.

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность шести базовых элементов: организационной структуры управления финансами, кадров финансовой службы, финансовых методов, финансовых инструментов, информации финансового характера и технических средств управления финансами.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности.

Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.

Лекции

Искать на сайте

Забавное фото

Интересное

")