Кейнсианский подход к макроэкономическим последствиям фискальной политики

Рассмотрим более подробно традиционный (кейнсианский) подход к макроэкономическим последствиям фискальной политики.

Фискальная политика бывает двух видов: «дискреционная фискальная политика» и «недискреционная фискальная политика», т. е. политика автоматических стабилизаторов.

Под «дискреционной фискальной политикой» понимается сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию.

Для анализа этого воздействия воспользуемся рис. 1.

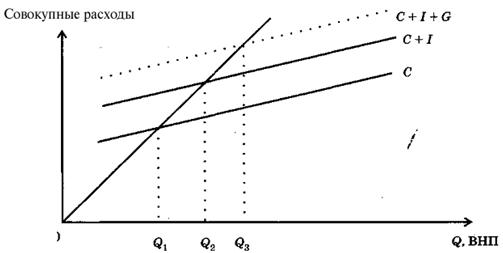

Рис. 1. Воздействие государственных расходов на объем национального производства и изменение макроэкономического равновесия

Примем некоторые допущения, упрощающие анализ воздействия фискальной политики на совокупный спрос, а именно: допустим, что фискальная политика влияет только на совокупный спрос, государственные расходы не влияют на потребление и инвестиции, чистый экспорт равен нулю.

Начнем с анализа влияния государственных расходов на совокупный спрос. Вспомним график совокупных расходов (потребление + инвестиции, или С + I). Введение в экономический анализ государственных расходов (G) сдвигает график совокупных расходов (С + I) вверх и вызывает рост валового национального продукта.

Точка макроэкономического равновесия смещается вверх по линии в биссектрисе.

Государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и, подобно инвестициям, обладают мультипликативным эффектом.

Мультипликатор государственных расходов показывает, как изменяется объем ВНП в результате изменения государственных расходов:

Kg = DВНП / DG,

где G — государственные расходы; Kg — мультипликатор государственных расходов.

Мультипликатор государственных расходов количественно можно выразить и через такие экономические категории, как предельная склонность к сбережению (MPS) и предельная склонность к потреблению (МРС):

Kg-1/1- МРС = 1 / MPS.

Таким образом, DВНП = DG • Kg.

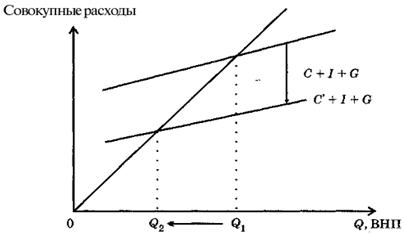

Рассмотрим теперь влияние налогов на национальное производство и величину ВНП. Для упрощения анализа предположим, что государство вводит единовременно выплачиваемый налог, сумма которого не меняется при любой величине ВНП (налог постоянной величины).

Введение этого налога приведет к уменьшению располагаемого дохода налогоплательщиков (дохода после уплаты налога), следовательно, сократятся и их расходы. Это, в свою очередь, отразится на всей сумме совокупных расходов: она уменьшится.

При постоянных I и G график совокупных расходов (С+I+G) сдвинется вниз и вызовет сокращение объема ВНП. Точка макроэкономического равновесия переместится вниз по линии в 45 градусов.

Противоположная картина будет складываться при сокращении налогов.

Вместе с тем, влияние налогов на объем ВНП имеет специфику по сравнению с воздействием инвестиций и государственных расходов. Дело в том, что располагаемый доход используется не только на потребление, но и на сбережения. Следовательно, снижение располагаемого дохода уменьшает не только потребление, но и сбережения.

Рис. 2. Влияние налогов на равновесный объем ВНП

Каким будет при этом уменьшение непосредственно потребления? Это зависит от предельной склонности к потреблению (МРС).

Для определения сокращения потребления в результате введения налога необходимо умножить сумму налогового приращения (Т) на МРС или С = Т - МРС. (Аналогично этому умножение суммы налогового приращения на величину MPS покажет уменьшение сбережения в результате введения дополнительного налога, или S = Т • MPS.)

Действие налогов, подобно инвестициям и государственным расходам, обладает мультипликативным эффектом.

Но мультипликатор инвестиций меньше мультипликатора государственных расходов и инвестиций, поскольку, например, при сокращении налогов потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста государственных расходов или инвестиций оказывает прямое воздействие на величину ВНП.

Налоговый мультипликатор равен мультипликатору государственных расходов, умноженному на МРС:

К = 1/1- МРС • МРС = МРС/MPS.

Таким образом, влияние государственных расходов на национальную экономику осуществляется через совокупный спрос. При увеличении государственных расходов на закупку товаров и услуг соответственно возрастает величина совокупных расходов на рынке, стимулируя тем самым совокупный спрос и рост объема национального производства, валового национального продукта.

Сокращение государственных расходов влечет за собой, следовательно, сокращение валового национального продукта.

В свою очередь, введение дополнительных налогов или увеличение налоговых ставок уже существующих приводит к уменьшению располагаемого дохода (дохода после уплаты налогов) налогоплательщиков, что отражается на всей сумме совокупных расходов (они уменьшаются).

Следовательно, можно использовать дискреционную фискальную политику государства в различные периоды экономического цикла.

В период спада стимулирующая фискальная политика складывается из:

1) увеличения государственных расходов;

2) снижения налогов;

3) сочетания роста государственных расходов со снижением налогов (с учетом того, что мультипликационный эффект увеличения государственных расходов больше, чем мультипликационный эффект снижения налогов).

В краткосрочном периоде сдерживающая фискальная политика снизит инфляцию спроса, но при этом возрастет безработица, так как объем производства сократится.

В долгосрочном периоде хозяйственной деятельности, растущие налоговые изъятия, обусловят падение совокупного предложения и появление стагфляции.

Другой тип фискальной политики — недискреционная фискальная политика — предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменения макроэкономической ситуации.

Такая фискальная политика возможна только в условиях сбалансированной экономики, где основные макроэкономические пропорции близки к равновесному уровню. В качестве примера используют обычно экономику США и Японии.

К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину.

Поэтому в период быстрого роста ВНП (в период подъема) налоговые поступления автоматически возрастают (при прогрессивной ставке налогообложения, а также за счет расширения налогооблагаемой базы), что обеспечивает снижение покупательной способности населения и сдерживание экономического роста.

К встроенным стабилизаторам относится и система пособий по безработице, социальные выплаты, программы по поддержанию малоимущих слоев населения и т. п., препятствующие резкому сокращению совокупного спроса даже в период экономического спада.

В период подъема выплата различных пособий уменьшается, что сдерживает совокупный спрос. Важно отметить, что недискреционная политика позволяет гораздо эффективнее влиять на амплитуду циклических колебаний, чем при дискреционной политике.

В краткосрочном периоде при увеличении государственных расходов спрос будет возрастать, способствуя росту номинального ВНП. При росте ВНП увеличивается и спрос на деньги. В свою очередь это будет способствовать росту процентных ставок. Повышение процентной ставки обусловит снижение уровня плановых инвестиций.

Таким образом рост государственных расходов при активной фискальной политике вызывает уменьшение плановых инвестиций, что способствует сдерживанию роста производства.

Заметим, что рост ВНП в ответ на увеличение государственных расходов можно показать и с помощью модели «кейнсианского креста», и с помощью модели IS-LM.

В модели «кейнсианского креста» рост государственных расходов приводит к гораздо большему росту ВНП.

Это связано с тем, что модель «кейнсианского креста» предполагает изменение лишь государственных расходов при постоянных инвестициях в частном секторе и потреблении.

Модель IS-LM учитывает «эффект вытеснения» при росте ставки процента в ответ на увеличение государственных расходов.

Таким образом, фискальная политика, предполагающая рост государственных расходов, вызывает в краткосрочном периоде:

1) увеличение номинального ВНП (объема производства) в соответствии с мультипликатором государственных расходов;

2) повышение процентных ставок;

3) появление «эффекта вытеснения» государственными расходами частных плановых инвестиций.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")