Инвестиционная привлекательность России

Ключевые слова: инвестиции, инвестиционный климат, иностранные инвестиции, инвестиционная привлекательность

В 2010 году более половины общемирового объема прямых иностранных инвестиций было направлено в экономику динамично развивающихся стран, и Россия, как один из лидирующих развивающихся рынков, в предкризисные годы представляла собой центр притяжения иностранных инвестиций. Согласно данным Ernst & Young European Investment Monitor за 2011 год, Россия заняла в 2010 году четвертое место среди европейских стран по уровню инвестиционной привлекательности.

Для оценки способности России привлекать иностранные инвестиции рассмотрим признаки инвестиционной привлекательности России, а именно: краткосрочные (динамика фондового индекса), среднесрочные (портфельные инвестиции в российскую экономику) и долгосрочные (прямые инвестиции) признаки.

Динамика фондового рынка

Среди краткосрочных признаков инвестиционной привлекательности национальной экономики можно выделить фондовый индекс акций, так как динамика этого индекса отражает настроение инвесторов в текущий момент и их ожидания относительно будущей конъюнктуры финансового рынка. В России наиболее репрезентативным индексом является индекс ММВБ (MICEX).

При этом российскому фондовому рынку присуща ярко выраженная зависимость от ценовой конъюнктуры на нефтяных рынках. Все российские фондовые индексы растут одновременно с ростом цен на нефть, так как в эти периоды доходы страны растут (в бюджете РФ около половины доходов приходится на доходы от нефтедобывающего сектора). Так, нефтегазовые доходы бюджета России за 2011 год составили 5,6 трлн руб., что составляет 50% общих доходов. При падении цен на нефть индексы падают.

Еще одним фактором, определяющим доходность иностранных инвестиций, является валютный курс. Особенно это заметно в периоды ограниченного вмешательства Банка России на валютный рынок. При росте курса рубля российские активы становятся дороже для иностранных инвесторов, и, следовательно, менее привлекательными. В свою очередь, в период кризиса, когда иностранный капитал уходит с российского рынка, и долларов в России становится меньше, курс рубля падает. При этом повышается доходность потенциальных иностранных вложений, но риски оказываются выше открывшейся дополнительной доходности, что вместе со снижением ликвидных активов инвесторов приводит к оттоку иностранных инвестиций.

Анализ статистики показывает, что влияние обменного курса на российский фондовый рынок не настолько большое, чтобы оказывать существенное давление на динамику фондового индекса даже в некризисные годы, однако этим фактором не надо пренебрегать. Существенное изменение курса изменяет инвестиционную привлекательность российских активов: при падении - она возрастет, при росте - снизится (при прочих равных условиях). Прогноз курса национальной валюты включен в расчет доходности любого инвестиционного проекта, осуществляемого на территории России с привлечением иностранного капитала.

Однако, положительная экономическая конъюнктура - рост цен на энергоносители и как следствие рост фондовых индексов, мягкое ослабление национальной валюты, не являются достаточным условием для того, чтобы деньги приходили в Россию. Необходимо также, чтобы у иностранных инвесторов была бы достаточная или излишняя ликвидность.

Если у иностранных агентов избыточная ликвидность, то можно рассчитывать на приток средств и на российский рынок, а если средств для инвестирования мало, то более вероятен отток капитала с большинства развивающихся рынков.

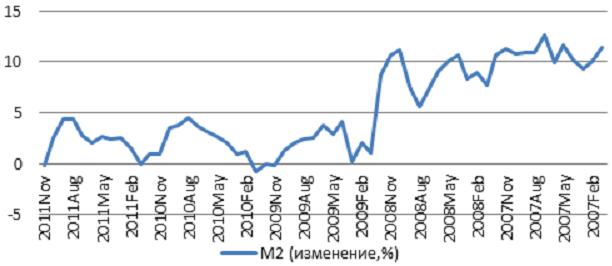

Анализ ликвидности европейского рынка может быть проведен с использованием денежных агрегатов. Динамика денежного агрегата М2, который включает в себя наличные деньги и краткосрочные вклады (в Европе, например, в него включаются депозиты сроком до 2 лет, в США существуют дополнительные ограничения по суммам вкладов), как раз отражает, сколько денег есть в экономике, доступных для инвестирования в ближайший период.

Как будет видно из второй части статьи именно в период максимальной ликвидности (2007-2008гг.) происходил максимальный приток прямых иностранных инвестиций в российскую экономику. Последующий отток инвестиций в 2009-2011гг. совпадает с резким снижением европейской ликвидности согласно рисунку 1.

Рис 1. Динамика денежного агрегата М2 для Европы

Анализ прямых и портфельных инвестиций

Теперь обратимся к количественной оценке прямых иностранных инвестиций и проанализируем, сколько иностранных вложений смогла аккумулировать наша страна в последние годы, какова структура этих инвестиций и как происходило движение капитала в периоды кризисов.

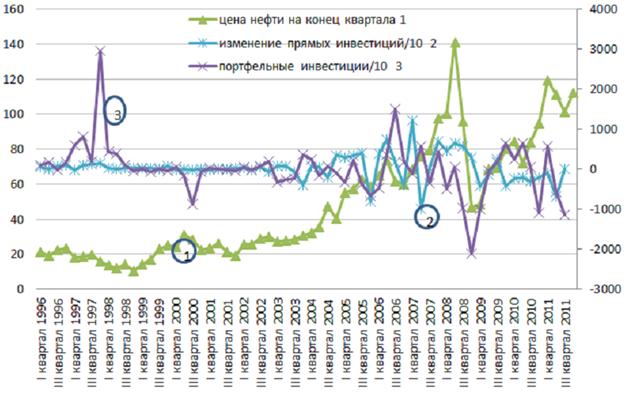

Рассмотрим динамику инвестиций в разрезе: прямые иностранные инвестиции и портфельные иностранные инвестиции по данным платежных балансов, публикуемым Банком России - см. рис. 2.

Рис. 2 Динамика прямых и портфельных инвестиций

Под портфельными инвестициями понимают финансовые инвестиции, формируемые в виде портфеля ценных бумаг; они небольшие по размеру и не могут обеспечить их владельцам контроль над предприятием.

Прямые инвестиции — это долгосрочные вложения капитала в новые здания, оборудование, товарно-материальные запасы и т.д. В отличие от портфельных инвестиций они носят стратегический характер и свободны от спекулятивных мотивов. Статистика обычно относит к прямым инвестициям такие вложения, которые составляют как минимум 10% акционерного капитала. Считается, что такое владение акциями позволяет влиять на принятие решений, особенно если акции распылены или если компания зависит от иностранного инвестора в технологическом или другом отношении.

По графику видно, что в периоды подъема мировой экономики объемы иностранных инвестиций в нашу страну растут.

В 1997 году на портфельные инвестиции пришлось более 45 000 млн. долларов США, тогда как в 1998 году они составили около 8 618 млн. долл., а в 1999 минус 946 млн. долл. По итогам 2006 и 2007 гг., портфельные инвестиции в Россию впервые за несколько лет стали положительными, хотя поквартальные данные демонстрируют высокую волатильность этого показателя.

Прямые инвестиции, признанные более стабильными и поэтому «полезными» для экономики, увеличивались в большей степени, чем портфельные в предкризисный год, и медленнее покидали Россию в конце 2008 года, хотя после кризиса наблюдается постоянное превышение оттока прямых инвестиций над их притоком и сокращение общего объема привлеченных иностранных прямых инвестиций.

Можно констатировать тот факт, что портфельные инвестиции быстрее реагируют на изменение макроэкономической обстановки в стране и в мире, они могут расти быстрыми темпами, но и вывод этих капиталов из страны происходит стремительно.

В периоды кризиса - в 1998 г., и в конце 2008 г. именно портфельные инвестиции продемонстрировали наиболее быстрое падение. В 2008 году из России ушло 35 437 млн. долл. в виде портфельных инвестиций, тогда как прямые инвестиции еще демонстрировали приток 19 409 млн. долл. И только в 2009 году начался отток прямых инвестиций 7165 млн. долл., который продолжается до сих пор.

Как следует из определения, данного выше, портфельные инвестиции не предоставляют права на активное участие в деятельности компании - получателя инвестиций. Эти инвестиции носят, скорее, спекулятивный характер и не подразумевают собой передачу опыта зарубежных коллег по управлению организацией, технологии и прочее.

Прямые инвестиции, в отличие от портфельных, дают инвестору право контролировать или участвовать в управлении объектом инвестирования, эти вложения обычно являются более долгосрочными и стабильными и превышают портфельные инвестиции по объему. Инвестор заинтересован в этом случае в развитии компании, поэтому он передает ей опыт (технологии, ключевой персонал, методики оценки рисков) от своих зарубежных коллег, открывает новые возможности кредитования на рыках других стран и прочее. Все эти черты делают прямые инвестиции более рискованными для инвестора, но и более надежными для компании - получателя. Стремление привлечь больший объем именно прямых инвестиций характерно для всех экономик, но это особенно важно для развивающихся рынков, которым недостает и средств для дальнейшего развития, и новых технологий для быстрого роста. Поэтому приток и накопление прямых иностранных инвестиций является одним из важнейших признаков инвестиционной привлекательности страны и источником ее экономического роста.

Однако не все прямые инвестиции подразумевают вливание новых средств в экономику. Прямые иностранные инвестиции (ПИИ) включают в себя:

1. Инвестиции в создание новых компаний и дополнительную эмиссию акций, размещение долей, паев уже действующих структур;

2. Реинвестирование доходов, то есть вложение средств, заработанных в России в свой бизнес предприятиями с иностранным участием;

3. Слияния и поглощения - инвестиции в уже существующие инструменты (то есть смена собственника);

4. Прочие прямые инвестиции - большая их часть приходится на кредиты, данные материнскими компаниям их российским дочерним компаниям.

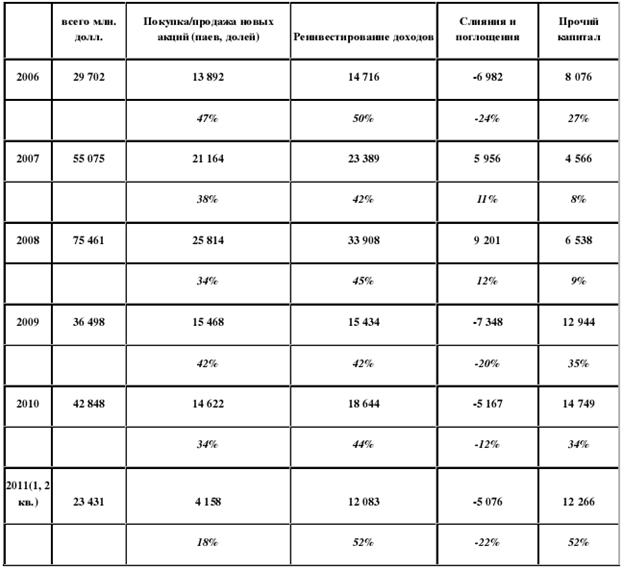

Таблица №1

Виды прямых иностранных инвестиций в Россию

Анализируя данные по ПИИ с 2006 года, можно увидеть, что более 40% прямых иностранных инвестиций, поступающих в Россию приходится на реинвестированный доход предприятий с иностранным участием, то есть это вложение средств, заработанных в нашей стране в эти предприятия - результат работы иностранного капитала в России.

С 2009 года растет доля прочего капитала в прямых инвестициях. Этот вид ПИИ не относится к долгосрочным вложениям, и чаще всего подразумевает помощь иностранных материнских компаний своим дочерним компаниям, особенно в периоды кризисных явлений в национальной или мировой экономике.

И только покупка/продажа новых акций, паев и долей действительно отражает приход нового иностранного капитала в страну, но доля этого вида инвестиций в ПИИ невелика (с учетом отрицательной доли, приходящейся на компонент «слияния и поглощения»). За первое полугодие 2011, этот вид ПИИ занимает 18% в общем объеме привлеченных Россией прямых иностранных инвестиций. И объемы этих инвестиций падают с каждым годом после существенного оттока в период мирового финансового кризиса.

Теперь, если проанализировать, из каких стран к нам приходят ПИИ в виде покупки новых акций, паев и долей, то становится очевидно, что это средства наших российских граждан, ранее выведенные за рубеж в т. ч. с целью оптимизации налогообложения, так как более 70% в предкризисный период и около 40-50% в послекризисный ПИИ этого вида инвестированы такими странами, как Бермуды, Виргинские и Британские острова, Кипр, Нидерланды. На долю Кипра и Нидерландов в последние годы стабильно приходится около 60% всех накопленных прямых иностранных инвестиций в Россию.

Согласно данным Международного валютного фонда о потоках прямых иностранных инвестиций в России, 70% притока средств и 71% оттока ПИИ приходится именно на эти страны.

Можно сделать вывод о том, что в последние годы наблюдается значительное снижение доли прямых инвестиций в создание новых компаний (с 47% в 2006г. до 18% в 2011г.). Причем более 40% этих инвестиции приходят из оффшорных зон, что затрудняет анализ реальной инвестиционной привлекательности российской экономики.

Несмотря на благоприятную конъюнктуру цен на энергоносители в 2011г. наблюдается продолжение негативной тенденции по снижению прямых инвестиций, что является существенным негативным сигналом. Даже при постепенном снижении цен на нефть вероятна быстрая негативная реакция инвесторов в российские активы с последующим резким оттоком сначала портфельных, а затем прямых инвестиций.

Важно учесть, что официальная статистика достаточно непрозрачна для анализа, в т.ч. из-за значительной оффшорной составляющей, поэтому для оценки инвестиционной привлекательности могут быть использованы альтернативные методы оценки.

Альтернативный способ оценки ПИИ.

Компания Ernst & Young предложила оценивать участие стран в международных инвестиционных проектах для оценки инвестиций в реальные активы в иностранном государстве. Среди основных источников для проведения исследований Ernst & Young были объявления в новостях об инвестиционных проектах, о количестве создаваемых рабочих мест, и, по возможности, об объеме капиталовложений. Точная информация собиралась при установлении прямого контакта с компаниями, для чего была создана специальная группа аналитиков.

Исследования проводились по многим странам Западной и Восточной Европы, в результате чего можно выявить лидеров по привлечению иностранных инвестиций в данном регионе. Так в Великобритании в 2010 году вложения иностранных инвесторов были осуществлены в 728 проектов, что на 7% больше чем в 2009 году, во Франции и Германии эти показатели составили 562 и 560 соответственно. Примерно одна пятая часть всех проектов с привлечением иностранного инвестора приходится именно на Великобританию, и основными странами-инвесторами стали США, Германия и Индия.

Одними из главных причин инвестиционной привлекательности Великобритании в будущем респонденты считают снижение ставок налогообложения для корпораций и сотрудников, снижение административных барьеров, улучшение транспортной инфраструктуры и логистики.

Но, несмотря на лидерство по количеству инвестиционных проектов с участием иностранных инвесторов, конкуренты у Великобритании достаточно серьезные. По данным опроса таковыми являются Германия, США и Китай. Конкурентные преимущества данных стран заключаются в наличие более дешевой рабочей силы, налоговых льгот, развитой транспортной инфраструктуры, большого рынка сбыта и доступного рынка кредита. Но Великобритания предпринимает шаги для повышения собственной инвестиционной привлекательности и, по оценкам респондентов, она останется мировым лидером в сфере финансовых услуг по меньшей мере до 2020 года.

Согласно данным Ernst & Young European Investment Monitor, количество реализованных в России инвестиционных проектов в 2010 году составило более 200, что на 18% больше по сравнению с 2009 годом и является четвертым результатом в Европе. Доля России в общем количестве проектов, осуществленных за счет ПИИ в Европе, составляет 5%. Число инвестиционных проектов в течение последних пяти лет ежегодно увеличивалось и с 2006 года выросло на 130%.

Региональная структура инвестиций следующая: в период с 2006 по 2010 год инвесторы из стран еврозоны инициировали 259 инвестиционных проектов в России, большинство из которых пришлось на такие страны, как США, Германия, Финляндия и Франция.

В 2010 году лидерами по инвестициям в Россию стали немецкие компании, вложившие средства в 13% инвестиционных проектов. Они же создали наибольшее количество новых рабочих мест.

Большую неоднородность развития регионов России доказывает тот факт, что почти половина от общего числа инвестиционных проектов было организовано в Москве и Санкт-Петербурге, тогда как на другие области приходится менее 5 % проектов. Поэтому и создание новых рабочих мест (одного из благоприятных последствий ПИИ для экономики страны) проявляется преимущественно в городах федерального значения (хотя Калужская область и обогнала Москву по данному показателю).

Основными конкурентами России с точки зрения инвестиционной привлекательности стали Китай, Индия и Германия. Таким образом, Россия все больше конкурирует за иностранные инвестиции с азиатскими странами, тогда как только 15% опрошенных назвали в качестве основного конкурента России одну из стран Европы. Как и в Великобритании затраты на рабочую силу в России достаточно высоки по сравнению со странами Азии, но производительность тоже выше, поэтому достижение соотношения этих показателей среднего международного уровня позволит России увеличить приток прямых иностранных инвестиций.

По результатам исследования инвестиционной привлекательности (Ernst & Young's European attractiveness survey), рейтинг России как страны, интересной с точки зрения начала коммерческой деятельности, в 2011 году поднялся до 11% с 7% в 2005 году, но все равно отрыв от лидеров остается большим: Китай - 38%, Западная Европа - 35%. Быстрорастущие экономики впервые привлекли более половины от общего объема ПИИ, а рейтинг привлекательности стран западной Европы сократился на 28 процентных пунктов.

Среди барьеров для инвестиций в Россию иностранные компании отмечают сложность административных процедур (25%), коррупция (21%) и жесткие нормы регулирования бизнеса(14%). Это подтверждается и позициями России в рейтингах: в коррупционном рейтинге стран Россия занимает 143-е место из 182 возможных ( хуже ситуация только в таких странах, как, например, Афганистан, Северная Корея, Сомали), в рейтинге благоприятности деловой среды - 120 место рядом с Кабо-Верде и Коста-Рика.

При этом, несмотря на умеренно позитивную статистику Ernst & Young, совокупные инвестиции в российскую экономику снижаются за счет непрерывного вывода капитала за рубеж.

Выводы

Инвестиционная привлекательность страны может быть оценена разными способами. Обычно данные платежных балансов позволяют выявить основные источники ПИИ и портфельных инвестиций и проследить динамику их объема. Однако для российской экономики, где большая часть ПИИ, выявленных подобным образом, оказалась реинвестированным доходом и вернулась из оффшорных зон, такой анализ оказывается неточным. Число открывшихся проектов с участием иностранных инвесторов в этом случае может быть рассмотрено как альтернативный способ оценки ПИИ в страну и, следовательно, он может служить индикатором инвестиционной привлекательности России. Исследования Ernst & Young демонстрируют небольшой рост инвестиционных проектов в России. Но позиция страны в международном рейтинге инвестиционной привлекательности остается невысокой.

В периоды кризисов 1998 и 2008-2009 годов в России наблюдался большой отток капитала, что свидетельствует о том, что инвесторы не рассматривают российский рынок в качестве «тихой гавани» для своих вложений. Портфельные инвестиции в эти периоды демонстрируют значительную волатильность, а прямые инвестиции реагируют на изменение внешних условий с большим опозданием и не столь остро.

Независимо от выбранного метода оценки привлекательности российского рынка для иностранных инвесторов, необходимо учитывать изменчивость макроэкономических условий, от которых зависит экономика России. И прежде всего это относится к ценам на энергоносители, которые уже продолжительное время остаются высокими.

С учетом негативных среднесрочных прогнозов по экономике Евросоюза и США и при условии относительной стабилизации международной ситуации на Ближнем Востоке в ближайшие год-два стоит ожидать снижение цен на энергоносители, что неизбежно приведет к существенному снижению инвестиционной привлекательности экономики России.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")