Проблемы развития портовых особых (свободных) экономических зон в России

Ключевые слова: особые, свободные, экономические, зоны, ОЭЗ, СЭЗ, ОЭЗ в России, портовая экономическая зона

Создание в России отдельных территорий содействия предпринимательству и инвестициям — особых экономических зон — одна из перспективных мер по вхождению в пространство мирохозяйственных связей и построению инновационной экономики. При принятии в 2005 г. закона, провозглашающего легитимность создания особых экономических зон и инициирующего их развитие, ОЭЗ рассматривались как площадки для наукоемкого, инновационного, высокотехнологичного производства и как особые территории для привлечения отечественного и иностранного капитала, направленного на развитие инвестиционного потенциала национальной экономики.

В соответствии с действующим законодательством на территории Российской Федерации могут создаваться особые экономические зоны различных типов:

1) промышленно-производственные особые экономические зоны;

2) технико-внедренческие особые экономические зоны;

3) туристско-рекреационные особые экономические зоны;

4) портовые особые экономические зоны.

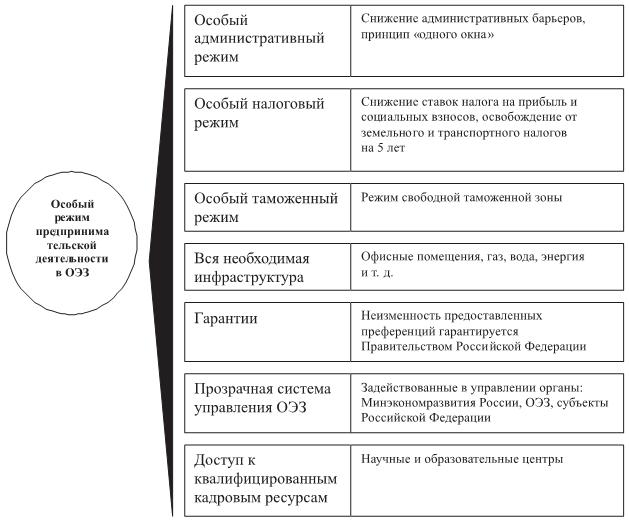

Для этих зон действует особый режим осуществления предпринимательской деятельности, основные компоненты которого представлены на рис. 1.

Рис. 1. Основные компоненты режима благоприятствования предпринимательской деятельности на территории ОЭЗ

По подсчетам экспертов, налоговые, таможенные и административные преференции, которые получают резиденты ОЭЗ, могут снизить их издержки на 30 %, и речь идет не только о прямой финансовой выгоде, но и о том, что экономический смысл создания зон включает ясные, прозрачные и цивилизованные правила игры. Тем не менее особой активности получить статус резидента ОЭЗ в стране не наблюдалось, что обусловлено, с нашей точки зрения, недостатками инвестиционного климата в России, тормозящими приход иностранного капитала в ОЭЗ и недостаточностью льготных инструментов функционирования зон, тормозящей приток отечественных и иностранных инвесторов в зоны.

В 2010 г. на федеральном уровне получил развитие новый стратегический подход к созданию и функционированию особых экономических зон, смысл которого заключается в том, что организационная и правовая система зонирования спускается в том числе и на региональный уровень. Реализация данного подхода началась с упразднения федерального агентства по особым экономическим зонам и передачи всех его полномочий Минэкономразвития и региональным органам управления. При этом механизм льготирования постоянно совершенствуется и в этом совершенствовании значительную роль играют региональные органы власти. Так, в Санкт-Петербурге технико-внедренческая особая экономическая зона «Нойдорф» имеет ставку налога на прибыль на уровне 13,5 %.

Новый стратегический подход к эффективному функционированию института зонирования предусматривает и новые направления формирования зон, прежде всего портовых.

В последнее время рост национальной экономики все больше сталкивается с проблемами развития транспортной сети. Существенное отставание доли грузоперевозок морским и воздушным транспортом в структуре общих грузовых перевозок Российской Федерации и снижение доли грузооборота морского и речного транспорта являются следствием неразвитости портовых инфраструктур, не отвечающих потребностям современной экономики.

Одной из возможных форм привлечения инвестиций и дальнейшего развития экономического потенциала производственной деятельности морских, речных портов и аэропортов может стать создание на их базе образований с особыми экономическими условиями функционирования — портовых особых экономических зон (ПОЭЗ).

Целесообразность их создания обусловлена рядом причин, формирующих целевые ориентиры функционирования ПОЭЗ, ключевые из них:

1. Россия имеет исключительно выгодное геополитическое и географическое положение, связанное с ее близостью к мировым рынкам. Поэтому создание портовых зон рассматривается во взаимосвязи с вопросами формирования и развития международных транспортных коридоров. Развитие инфраструктуры портовых коммуникаций будет способствовать инновационному развитию национальной экономики, и прежде всего развитию транзитного потенциала портового хозяйства.

2. ПОЭЗ могут стать реальными эпицентрами технологического прорыва России на качественно новый, современный уровень развития транспортной отрасли.

3. В России создана определенная правовая база по становлению и развитию ПОЭЗ, действующая с 2007 г.

Несмотря на очевидную эффективность ПОЭЗ, подтвержденную мировым опытом, и наличия действенных предпосылок создания этих зон в России, практика их создания в стране явно неудовлетворительна. В настоящее время в России создано лишь три ПОЭЗ, из которых реально функционируют только две. Их правовое функционирование, связанное с механизмом законодательного оформления статуса зоны, получило развитие лишь в 2009 г. (Хабаровская ПОЭЗ и Ульяновская ПОЭЗ) и в октябре 2010 г. (Мурманская ПОЭЗ), поэтому пока рано констатировать эффективность их создания и функционирования.

Основные причины ситуации недостаточного создания ПОЭЗ состоят в существенных недостатках их организационно-правового режима.

Анализ соответствующей нормативно-правовой базы позволил идентифицировать основные направления совершенствования организационно-правового режима, находящегося сегодня в стадии становления:

Во-первых, действующее законодательное ограничение видов деятельности, включаемых в понятие «портовое хозяйство», и прежде всего необоснованное лимитирование видов сборочного производства, — одна из причин недостаточного развития ПОЭЗ. При этом в первом варианте закона вообще не существовало данного вида деятельности, сегодня закон допускает существование сборочного производства, но вводит пределы его развития — простые сборочные и иные операции, осуществление которых существенно не изменяет состояние товара, в соответствии с перечнем, утверждаемым Правительством Российской Федерации.

Жесткое лимитирование видов деятельности в ПОЭЗ — с нашей точки зрения, важная причина их недостаточного развития. Действительно, одной из самых успешных на сегодняшний день ОЭЗ в России является Калининградская область, где целый ряд правовых и организационных полномочий делегирован в руки местных властей. Кроме того, для Калининградской области Федеральным законом № 16- ФЗ от 10 января 2006 г. предусмотрены особые условия функционирования ОЭЗ (распространение режима ОЭЗ на территорию всей области, значительные налоговые и таможенные льготы). Кроме того, немаловажно и то, что правовой режим Калининградской области объединяет элементы различных типов ОЭЗ. По сути, это первая комплексная ОЭЗ на территории России.

В то же время эффективность развития свободных портов мира (аналоги ПОЭЗ) свидетельствует о комплексном характере их деятельности и о том, что основной сферой деятельности, обеспечивающей эффективное развитие ПОЭЗ, является именно сборочное производство.

Таким образом, с нашей точки зрения, разрешенные на территории ПОЭЗ виды деятельности не являются достаточно инвестиционно привлекательными для частного сектора (инвесторов), который в основном является резидентом данного типа зоны.

Во-вторых, налоговые льготы, предусмотренные для ПОЭЗ, имеют чрезвычайно ограниченный характер. Предоставляемые законодательством преференции для ПОЭЗ основываются на региональных (местных) налогах либо на их части. Следует отметить, что эти стимулирующие льготы могут быть получены и без статуса резидента ПОЭЗ на конкретных условиях, определяемых инвестором и региональными властями. Таким образом, частный сектор имеет возможности для развития и без статуса резидента ПОЭЗ благодаря упрощенному режиму налогообложения и региональным программам поддержки бизнеса.

Новый подход к становлению и развитию ПОЭЗ предусматривает механизм развития налогового льготного режима. В частности, рассматривается вариант ликвидации федеральной составляющей по налогу на прибыль, но эта мера не создаст условий для притока резидентов на территорию ПОЭЗ, поскольку механизм налогового льготирования будет по-прежнему носить значительно более ограниченный характер, чем в других странах.

Даже у наших ближайших соседей — Белоруссии и Казахстана — режим ОЭЗ благоприятнее. Это прежде всего касается масштаба льгот по налогу на прибыль (ставка — от 0 до 12 %). Также применяются льготные тарифы на воду, электроэнергию, газ. Но и там успешны лишь один-два проекта (СЭЗ «Брест» в Белоруссии и специальные экономические зоны «Астана — новый город» и «Морпорт Актау» в Казахстане), что также связано с недостаточным развитием инвестиционного климата этих государств.

С нашей точки зрения, только совершенствование инвестиционного климата будет способствовать изменению отношения инвесторов к системе зонирования в России, и прежде всего дальнейшее развитие налогового льготирования, в частности введение ставки налога на прибыль на уровне 10 % и не выше. Этот уровень обусловлен существующим законодательством по возможности развития налогового кредитования и рядом других нормативных актов по развитию инвестиционной деятельности.

В-третьих, российское законодательство о ПОЭЗ вводит ограничения в получении статуса зоны по субъектному составу. Так, ПОЭЗ не могут включать в себя имущественные комплексы, предназначенные для посадки пассажиров на суда, их высадки с судов и для иного обслуживания пассажиров.

Следовательно, на получение статуса ПОЭЗ могут претендовать только комплексы, предназначенные для осуществления исключительно грузовых перевозок. Жесткость названного ограничения, на наш взгляд, может быть оправдана далеко не во всех случаях, в связи с этим необходима дифференциация этого параметра при создании отдельных ПОЭЗ.

Отмечены лишь некоторые явно выраженные недостатки при создании ПОЭЗ, которые не снижают значения этих организационных структур экономики, поскольку их развитие способно обеспечить прорыв национальной экономики к инновационному пути.

При этом успех проекта ПОЭЗ возможен только при создании четких правил игры и эффективных механизмов поддержки частных инвесторов, намеренных стать резидентами ОЭЗ.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")