Взаимосвязь кредита и процесса воспроизводства

Ключевые слова: процесс воспроизводства, ссудный капитал, кредит, натуралистическая теория кредита, капиталотворческая теория кредита, воспроизводственная функция кредита

В экономической литературе можно установить два основных направления во взглядах на вопрос взаимосвязи кредита и процесса воспроизводства.

Одно течение восходит к классикам, а его основной тезис гласит, что кредит является перемещением ценностей из одних рук в другие, переносом капиталов из одного предприятия в другое.

Другое течение указывает на то, что для кредита характерен дополнительный творческий (созидательный) момент, увеличивающий сумму имеющихся в наличии ценностей или капиталов.

Первое направление обычно называют натуралистическим, так как оно признает лишь то, что непосредственно осязаемо; второе - метафизическим или капиталотворческим, так как чисто эмпирической базы его тезис не имеет.

Времена, когда капиталообразующую силу кредита переоценивали, сменялись другими, когда ее недооценивали, и в настоящее время мы все еще далеки от полной ясности воззрений.

В своем исследовании мы рассматриваем кредитные отношения в виде своего рода системы, представляющей единство элементов и отношений, обеспечивающих ее целостность. С позиции структурного анализа кредитных отношений, категория кредит состоит из основных элементов: его субъектов и объекта.

Субъекты кредита - кредитор и заемщик - выступают не как обособленные лица, а как представители единого воспроизводственного процесса, каждый из которых в рамках одной цели (воспроизводственной) выражает свой интерес, обусловленный их положением в воспроизводстве.

Объект кредита представлен ссудным капиталом.

Следует отметить, что элементы кредитных отношений способны к функциональному саморазвитию и институциональной жизнедеятельности. По отношению друг к другу элементы кредитного отношения постоянно меняются. Подобный процесс приобретает характер тенденции и приводит на определенной ступени развития кредита к возникновению новой структуры кредитных отношений.

Внешне этот процесс трудно установить, так как кредитор и заемщик лишь качественно меняют свою суть, приобретая черты той экономической системы, субъектами которой они являются. Ссудный капитал также наполняется новым содержанием, иным становится характер устойчивых связей, которые возникают внутри кредитного отношения.

Ломка старой и образование новой структуры означают переход кредитного отношения в другое качественное состояние (качественное перерождение кредита), на иную ступень своего развития, присущую соответствующему характеру производства (либо повышение роли кредита в развитии экономики либо возврат к ростовщичеству). В силу этого возникающие кредитные отношения соответствуют определенному уровню развития товарно-денежных отношений в экономике.

Как отмечает С. А. Фалькнер, в развитии кредита можно различить три плоскости. Нижняя плоскость, фундамент - это плоскость товарных отношений; над ней лежит плоскость денежных отношений, которая отчасти отражает товарные отношения, отчасти затушевывает их, внося новые своеобразные элементы; далее, над системой денежных отношений, еще этажом выше, находится плоскость кредитных отношений, которые испытывают толчки и отражают собой движение элементов в обоих нижних этажах, но, помимо этого, имеют некоторые самостоятельные элементы, по сравнению с первой и второй плоскостью.

Так, в качестве необходимых предпосылок для развития кредитных отношений, мы выделим следующие:

а) юридическая самостоятельность субъектов кредитных отношений;

б) совпадение интересов кредитора и заемщика в предоставлении и получении кредита (по срокам, ссудному проценту и пр.);

в) доверие между кредитором и заемщиком, так как ссудный капитал передается на условиях своевременной возвратности.

Итак, только при развитии товарно-денежных отношений и наличии необходимых условий в системе кредитных отношений, последние могут эволюционировать в экономике.

Элементы кредита, связанные отношением, образуют компонент системы более высокого уровня - производственно-экономической системы, которая в свою очередь выступает «системным» элементом на следующем уровне - экономической системы. Иными словами, системные категории образуют вертикальную диалектику переходов друг в друга: кредитные отношения - производственно-экономические отношения - экономические отношения.

Кредитные отношения, выступая элементом (подсистемой) системы экономических отношений, также как и все экономические отношения могут быть рассмотрены с функциональной и морфологической точек зрения.

В последнем случае акцент смещается на состав системы или ее морфологию и отношения между морфологическими частями (система экономических институтов определяет морфологию экономики, или экономическую морфологию, в институциональном контексте; можно говорить об экономической морфологии в отраслевом контексте).

М.А. Пессель отмечает, что целостность системы заключается в том, что все ее составные части выступают как части, как подсистемы, как элементы, служащие общей цели, т.е. единая целевая функция, выражающая цель, поставленную перед всей системой, должна в то же время быть целевой функцией для каждой части этой системы. При этом все составные элементы единой системы органически связаны между собой.

Иначе говоря, при возникновении изменений в какой-либо подсистеме происходят изменения в других подсистемах. В нашем исследовании будем исходить из того, что, так как общей целью экономической системы выступает реализация всех стадий процесса воспроизводства (производство, распределение, обмен, потребление), а подсистемой, служащей общей цели выступает кредит, то единой целевой функцией для экономической системы и ее составных частей является воспроизводственная функция.

В экономической литературе не сложилось еще единого мнения, как о самом понятии «функция», так и о функциях выполняемых кредитом. В своем исследовании мы будем отталкиваться от определения «функции», представленного в толковом словаре русского языка Ожегова, где функция - это явление, зависящее от другого и изменяющееся по мере изменения этого другого явления.

В воспроизводственном взгляде на кредитные отношения, мы делаем акцент на раскрытии воспроизводственной функции кредита, а именно на взаимосвязи двух явлений: кредита и процесса воспроизводства.

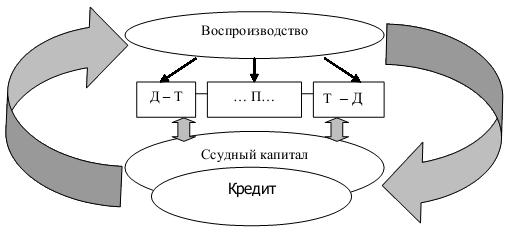

В нашем исследовании воспроизводственная функция кредита наглядно представлена как «меридиан» - воображаемая круговая линия, соединяющая два «полюса» - кредит и процесс воспроизводства, между которыми происходит взаимодействие (рис. 1).

Рис. 1. Взаимосвязь кредита и процесса воспроизводства

Кредит форма движения ссудного капитала, с одной стороны, есть производное от процесса воспроизводства капитала, с другой стороны, это есть фактор, оказывающий на него влияние.

Во-первых, именно функционирующий промышленный капитал, в движении которого создается прибавочная стоимость, формирует базу для возникновения, функционирования и постоянного воспроизводства ссудного капитала.

Во-вторых, кредит, устраняя дискретность в движении капитала, обеспечивает смену функциональных форм капитала - денежной на производительную и товарной на денежную в сфере обмена, сокращая, тем самым, непроизводительные издержки (издержки обращения) предприятия, через абсолютное и относительное уменьшение капитала обращения и через сокращение времени обращения.

Последнее происходит потому, что обратный приток капитала в денежной форме становится, благодаря кредиту, независимым от времени действительного возврата как для промышленного капиталиста, так и для торговца.

Воспроизводственная функция кредита выступает как целевая функция, обеспечивающая целостность процесса воспроизводства и единство функциональных форм капитала в экономике, посредством устранения дискретности в движении индивидуальных капиталов.

Необходимость воспроизводственной функции кредита проявляется в обеспечении непрерывности процесса воспроизводства, а ее сущность - во взаимодействии кредита как экономической категории с процессом воспроизводства, посредством разного рода кредитных продуктов.

Кроме того, учитывая, что кредитные отношения - это отношения в сфере обмена, воспроизводственная функция кредита, реализующаяся в этой сфере, будет являться непроизводительной функцией, так как, ссылаясь на К. Маркса отметим то, что если «какая-то функция, сама по себе непроизводительная, появляющаяся необходимым моментом воспроизводства, вследствие разделения труда превращается из побочной функции многих в исключительную функцию немногих, в их особое занятие, то от этого сам характер функций не изменится».

Воспроизводственная функция кредита, выступая непроизводительной функцией процесса воспроизводства, приносит пользу не тем, что ускоряет превращение непроизводительной функции в производительную или непроизводительного труда в производительный, а тем, что благодаря ее реализации (деятельности соответствующего агента обращения, в нашем случае - кредитного агента), менее значительная часть рабочей силы, рабочего времени общества и капитала затрачивается на эту непроизводительную функцию.

С морфологической точки зрения, кредитные отношения представлены системой экономических институтов или морфологическими частями. В качестве последних выделены: кредитные посредники, включая банки и парабанки; хозяйствующие субъекты производственного сектора экономики; государство. Комплексное взаимодействие и функционирование последних обусловлено потребностями воспроизводственного процесса.

Если эта потребность отсутствует или нет соответствующих условий для ее реализации, то каждый из сегментов функционирует автономно, замыкается на собственные интересы.

В исследовании мы отмечаем двойственное влияние кредитных посредников на движение капитала: оно проявляется в том, что, с одной стороны, кредитные посредники, обеспечивая циркуляторность капитала, способствуют единению ссудного и промышленного капитала, устраняя дискретность в кругообороте последнего, с другой стороны, они усиливают самостоятельность движения ссудного капитала, способствуя нарушению диалектического единства ссудного и промышленного капитала.

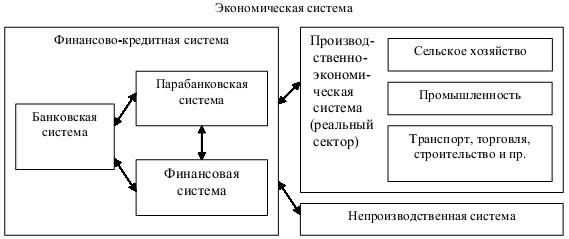

Рассматривая кредитные отношения с морфологической точки зрения, мы сопоставили выделенную систему экономических отношений (экономические отношения - производственно-экономические отношения - кредитные отношения) с системами соответствующих институтов, их реализующих (экономическая система - производственно-экономическая система - финансово-кредитная система) и схематично отразили отношения между ними (морфологическими частями) (рис. 2).

Рис. 2. Схема взаимодействия систем различных уровней

Причем, эти отношения можно рассматривать на разном уровне агрегации: отраслевом, региональном, страновом. Комплексное взаимодействие и функционирование секторов экономики (выделенных морфологических частей) обусловлено потребностями воспроизводственного процесса. Если эта потребность отсутствует или нет соответствующих условий для ее реализации, то каждый из сегментов функционирует автономно, замыкается на собственные интересы.

Весь общественный капитал всегда обладает непрерывностью и его процесс всегда есть единство трех кругооборотов. Для индивидуальных капиталов непрерывность воспроизводства периодически нарушается.

Во-первых, в различные периоды капитал часто бывает распределен по стадиям и функциональным формам неравными частями.

Во-вторых, эти части могут распределяться различно также в зависимости от характера производимого товара, следовательно, в зависимости от особенностей данной сферы производства, в которую вложен капитал.

В-третьих, непрерывность может в большей или меньшей степени нарушаться в таких отраслях производства, которые зависят от времени года (как, например, в сельском хозяйстве). В целях устранения дискретности в движении индивидуальных капиталов возникает спрос на кредит со стороны сельского хозяйства (различных его частей), промышленности (различных ее отраслей), торговли и пр. Этот спрос можно различать в зависимости от того, предъявляется ли он для целей обращения или же для целей непосредственного производства.

В последнем случае можно различать спрос на ссудный капитал для целей воспроизводства основного и оборотного капитала. В связи с тем, что каждая отрасль национального хозяйства отличается одна от другой временем кругооборота капитала, срочность кредита определяется темпом метаморфоз того капитала, в который превращается ссудный капитал.

На основе понимания диалектической связи ссудного и промышленного капитала разрешается проблема границ кредита. Выделяют границы двоякого рода.

Во-первых, эти границы ставит сам процесс воспроизводства действительного капитала, который определяет, прежде всего, спрос функционирующих капиталистов на ссудный капитал.

Во-вторых, эти границы ставят законы денежного обращения. Чрезмерность денежной массы, в конце концов, приводит к обесценению денег, а, следовательно, и самого ссудного капитала. Только при соблюдении границ кредита воспроизводственная функция кредита будет реализовываться.

Итак, взаимосвязь кредита и процесса воспроизводства раскрывается посредством рассмотрения воспроизводственной функция кредита, реализация которой обеспечивает устранение дискретности в движении индивидуальных капиталов и, как следствие, единение кругооборотов ссудного и промышленного капитала, чему в значительной степени способствует деятельность кредитных посредников.

Таким образом, рациональны идеи обеих теоретических школ кредита в единении их позитивных сторон.

Не следует, как создавать каких-либо «мифических представлений» о производительной силе кредита, поскольку капитал создается только в процессе производства, а кредит лишь приводит его в движение (делает капитал мобильным), так и нельзя принижать его роль в процессе воспроизводства, где он выступает вспомогательным средством в устранении прерывности метаморфоз товара и денег при движении капитала и в сокращении издержек обращения в условиях капиталистической экономики.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")