Особенности управления краткосрочными источниками финансирования

Финансовые решения в отношении источников средств принимаются не только в рамках стратегического управления, но и в ходе осуществления текущей деятельности.

Финансовые потоки в этом случае описывают трансформацию вложений в те или иные оборотные средства, а их структура и динамика в немалой степени определяется особенностями технологического процесса.

Важнейшим элементом этой трансформации выступает финансирование текущей деятельности, которое, по сути, сводится к финансированию оборотных средств и осуществляется за счет собственных и привлеченных источников, прямым и косвенным способами.

Прямое финансирование текущей деятельности осуществляется путем привлечения различного рода краткосрочных банковских кредитов, косвенное финансирование осуществляется за счет кредиторской задолженности, называемой иногда коммерческим кредитом.

Банковское кредитование может осуществляться в различных формах: срочный кредит, контокоррентный кредит, онкольный кредит, учетный кредит и др.

Суть срочного кредита заключается в перечислении банком оговоренной суммы на расчетный счет заемщика. По истечении срока кредит погашается.

Контокоррентный кредит предусматривает ведение банком текущего счета клиента с оплатой поступивших расчетных документов и зачислением выручки. Если средств клиента оказывается недостаточно для погашения обязательств, банк кредитует его в пределах установленной в кредитном договоре суммы, т. е. контокоррент может иметь и дебетовое, и кредитовое сальдо. В том случае, если банк кредитует клиента, он взимает с него проценты в свою пользу; если клиент является кредитором банка, то последний начисляет процент на депозит в пользу клиента.

Онкольный кредит является разновидностью контокоррента и выдается, как правило, под залог товарно-материальных ценностей или ценных бумаг; оплата счетов клиента осуществляется в пределах обеспечения кредита. Онкольный кредит должен быть погашен по требованию банка.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки (учета) векселя до наступления срока платежа.

Способы погашения основной суммы долга и процентов по нему (одной суммой или сериями платежей) устанавливаются в кредитном договоре.

Кредиторская задолженность представляет собой один из основных источников финансирования текущей деятельности.

Суть ее состоит в том, что у предприятия в силу различных обстоятельств оказались средства (активы), за которые оно должно уплатить определенную сумму денег, или сделаны начисления, предполагающие в будущем выплату денежных сумм — например, полученное, но не оплаченное сырье, начисленные, но не выплаченные обязательные платежи в бюджет, начисленная заработная плата и др.

Таким образом, до тех пор пока не будут сделаны перечисления денежных средств или другие операции погасительного характера, предприятие пользуется чужими финансовыми ресурсами.

Этот источник существенно зависит от масштабов финансово-хозяйственной деятельности и меняется спонтанно, т. е. в известном смысле непредсказуемо. Спонтанность заключается в том, что, например, объем поставляемого сырья и возникающей одновременно кредиторской задолженности могут меняться в зависимости от различных обстоятельств.

Финансирование текущей деятельности заключается, по сути, в оптимизации обеспечения оборотных средств источниками финансирования в надлежащих объеме и структуре.

Таковыми источниками являются: а) собственные оборотные средства; б) краткосрочные банковские кредиты и займы; в) кредиторская задолженность (задолженность перед поставщиками и подрядчиками, бюджетом, работниками).

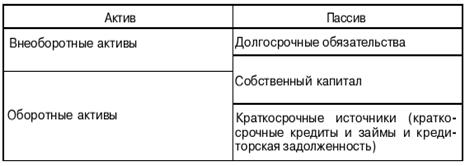

Схематично соотношение между оборотными активами и источниками их финансирования представлено на рис. 1.

Рис. 1. Статическое представление баланса

Из приведенного на рис. 1. представления видно, что:

- долгосрочные обязательства в полном объеме покрывают внеоборотные активы (такое утверждение в известном смысле условно, но в целом не лишено основания);

- собственный капитал частично используется для финансирования внеоборотных активов, а в оставшейся части (это и есть собственные оборотные средства) — оборотных активов;

- краткосрочные источники в полном объеме покрывают оборотные активы.

В приведенной схеме финансирования кредиторская задолженность нередко занимает весьма, существенную долю, а узловыми моментами управления ею являются:

выбор поставщика (в данном случае по возможности должны приниматься во внимание: солидность поставщика, возможность установления долгосрочных отношений, вариабельность в установлении финансово-расчетных отношений, наличие различных схем поставки сырья и материалов, средняя продолжительность поставки и т. п.);

контроль своевременности расчетов (как правило, превышение предельного срока оплаты поставленных сырья и материалов приводит к штрафным санкциям);

выбор момента расчета с конкретным кредитором в конкретной ситуации (в подавляющем большинстве случаев поставщики сырья, естественным образом заинтересованные в ускорении оплаты, предлагают скидку с отпускной цены при условии относительно быстрой оплаты; таким образом, перед предприятием возникает дилемма — воспользоваться скидкой или получить дополнительный источник финансирования).

Логика рассуждений такова.

С одной стороны, предприятие может воспользоваться скидкой, оплатив достаточна быстро купленный товар, получить реальную экономию в текущих затратах.

С другой стороны, выбор варианта действий, предусматривающего максимально возможное оттягивание момента погашения кредиторской задолженности, приводит к появлению дополнительного источника средств, правда уже не бесплатного, так как предприятие в этом случае понесет расходы в виде неполученной скидки.

Количественная оценка предпочтительности того или иного варианта действий базируется на понятии стоимости источника.

Лекции

Искать на сайте

Забавное фото

Интересное

")