Понятие и показатели финансового результата деятельности страховой организации

Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности страховщика, рассчитываемый как разность между доходами и расходами страховой организации за определенный период времени.

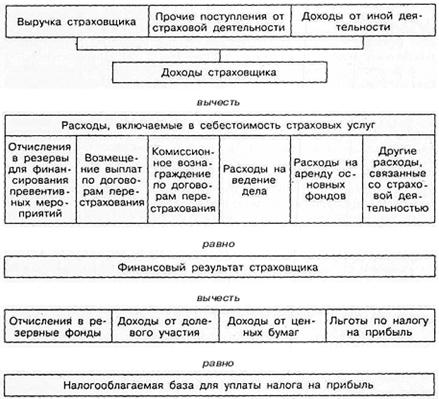

Полученная прибыль облагается налогом в порядке, предписанном нормативными документами: алгоритм расчета налогооблагаемой прибыли представлен на рис. 1.

Рис. 1. Структура доходов страховой организации

В страховании прибыль рассматривается не только как реальный финансовый результат. Выделяют и так называемую нормативную прибыль; именно она закладывается в цену страховой услуги при расчете тарифа.

Нормативная прибыль страховых операций — это прибыль, получаемая от страховых операций и заложенная в структуру брутто-премии.

Расхождение между значениями нормативной прибыли и прибыли от реальной страховой деятельности объясняется влиянием множества факторов, и в первую очередь вероятностной природой страховых выплат, связанных с наступлением страховых случаев.

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные и относительные показатели. В число наиболее распространенных абсолютных показателей входят следующие индикаторы.

Количество освоенных видов страхования. Этот показатель характеризует степень охвата различных отраслей и видов страхования. Так, одна страховая компания предлагает услуга лишь по видам страхования иным, чем страхование жизни, а другая — по всем видам страхования.

Число заключенных договоров страхования. Характеризует страховой портфель и степень охвата страхового поля. Чем выше эта цифра, тем больше оснований считать, что страховая компания занимает достойное место на страховом рынке.

Суммарная страховая сумма. Рассчитывается как совокупная сумма по всем договорам либо как средняя величина. Характеризует принятую страховщиком ответственность по рискам.

Объем страховых премий. Отражает размер текущих финансовых средств страховщика, а также уровень принятых обязательств. Анализируется в динамике, по отдельным видам страхования и в целом, в среднем по одному договору.

Суммарные выплаты. Отражают объем выполненных обязательств, анализируются в динамике, по отдельным видам страхования и в целом, по отдельным подразделениям.

Объемы доходов и расходов. Характеризуют финансовые результаты страховщика, анализируются в динамике и по факторам.

Объем страховых резервов. Анализируется в динамике, по составу и структуре.

Объем собственных свободных средств (чистых активов). Является одной из характеристик ликвидности и платежеспособности страховой компании. Сопоставляется с объемом принятых обязательств, анализируется в динамике.

Среди относительных показателей, характеризующих финансовую деятельность страховой компании и наиболее часто используемых, можно отметить следующие.

Рентабельность. Рассчитывается как отношение балансовой прибыли к уставному капиталу или к собственным средствам, как отношение прибыли от страховой деятельности к сумме расходов и отчислений страховой компании. По отдельным видам страхования рентабельность рассчитывается как отношение прибыли, полученной по соответствующему виду страхования, к суммарной страховой сумме или суммарному объему премий по этому виду страхования.

Уровень выплат по видам страхования. Рассчитывается сопоставлением фактических выплат к собранным страховым премиям.

Уровень расходов. Оценивается отношением расходов страховой компании, к объему собранных страховых платежей.

Соотношение прибыли по страховой и нестраховой деятельности. Этот показатель рассчитывается как отношение прибыли от нестраховой деятельности к прибыли от страховой деятельности.

Лекции

Искать на сайте

Забавное фото

Интересное

")