Правовые основы управления финансами в РФ

В целях управления государственными финансами, регулирования финансово-хозяйственной деятельности субъектов хозяйствования и доходов населения субъекты власти используют финансово-правовые акты, которые представляют собой результат правотворчества органов государственной власти и местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию, и содержат соответствующие правовые нормы по рассматриваемому вопросу.

Используемые в ходе управления финансами финансово-правовые акты весьма многообразны и классифицируются по различным признакам.

По юридической силе эти акты подразделяются на законы и подзаконные акты; по уровню власти — на правовые акты органов государственной власти и органов местного самоуправления; по степени регулирования сфер и звеньев финансовой системы - на финансово-правовые акты, которые применяются для управления финансовыми отношениями в каждой сфере финансовой системы (Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ), и правовые акты, регулирующие финансовые отношения в отдельной сфере или звене финансовой системы.

Основным законом, закладывающим основы управления финансами в нашей стране, является Конституция РФ, в которой определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы Российской Федерации; в ст. 35 — право частной собственности; ст. 71—73 определяют предметы ведения Российской Федерации и ее субъектов, в том числе и в сфере финансовых отношений. В Конституции РФ устанавливаются правовые основы деятельности Президента РФ, органов законодательно (представительной) власти, органов исполнительной власти местного самоуправления в бюджетном процессе.

Нормы Бюджетного кодекса РФ регулируют финансовые от ношения, возникающие в процессе функционирования бюджетной системы РФ, формирования доходов бюджетов всех ее уровней и бюджетов государственных внебюджетных фондов и расходования их средств, в ходе реализации межбюджетных отношения, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ.

Нормы Налогового кодекса РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ отношения в области налогового контроля и ответственности за совершение налоговых правонарушений.

В сфере государственных и муниципальных финансов правовой основой управления финансовыми отношениями являются федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения) представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории Российской Федерации, субъект РФ или муниципального образования.

Среди наиболее важны финансово-правовых актов в этой сфере следует отметить ежегодно принимаемые федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов на очередной финансовый год, Федеральный закон от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и др.

Кроме финансового законодательства, важное место в системе правового регулирования финансовых отношений в сфере государственных и муниципальных финансов занимают указы Президента РФ, постановления Правительства РФ и ведомственные нормативно-правовые акты — приказы, письма и инструкции федеральных министерств, служб и агентств, органов исполнительной власти регионального уровня и органов местного самоуправления по финансово-бюджетным вопросам.

Указы Президента РФ, как правило, содержат поручения органам государственной власти по разработке нормативных актов, определяют порядок их разработки или основные направления деятельности этих органов в сфере финансов (например, Указ Президента РФ от 20.05.2004 № 649 «Вопросы структуры федеральных органов исполнительной власти»).

На основании постановлений и распоряжений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ обеспечивает проведение единой финансовой и налоговой политики.

К примерам наиболее значимых из них относятся Постановление Правительства РФ от 20.05.98 № 463 «О программе пенсионной реформы в Российской Федерации», Постановление Правительства РФ от 15.08.2001 № 584 «О Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года», Постановление Правительства РФ от 22.05.2004 № 249 «О мерах по повышению результативности бюджетных расходов».

Ведомственные нормативные акты также играют важную роль в управлении государственными и муниципальными финансами, поскольку позволяют осуществлять государственное правовое регулирование финансовых отношений в различных отраслях экономики, между распорядителями и получателями бюджетных средств.

При этом правовому регулированию подлежат все составляющие процесса управления финансами — прогнозирование и планирование источников формирования и направлений использования финансовых ресурсов на макроуровне, управление исполнением бюджетов и порядок проведения финансового контроля за деятельностью государственных исполнительных органов власти и органов местного самоуправления.

К указанным нормативным актам относятся, прежде всего, приказы, письма и инструкции Министерства финансов РФ, Федеральной налоговой службы, органов Федерального казначейства, Центрального банка РФ, Счетной палаты РФ, органов управления государственными социальными внебюджетными фондами.

В сфере финансов субъектов хозяйствования правовые основы управления финансами регулируются нормами Гражданского кодекса РФ, определяющими правила организации финансово-хозяйственной деятельности субъектов хозяйствования всех организационно-правовых форм; федеральными законами об акционерных обществах, государственных (муниципальных) унитарных предприятиях, обществах с ограниченной ответственностью; финансовым законодательством и ведомственными нормативно-правовыми актами, регулирующими отношения по мобилизации субъектами хозяйствования дополнительных финансовых ресурсов на финансовом рынке.

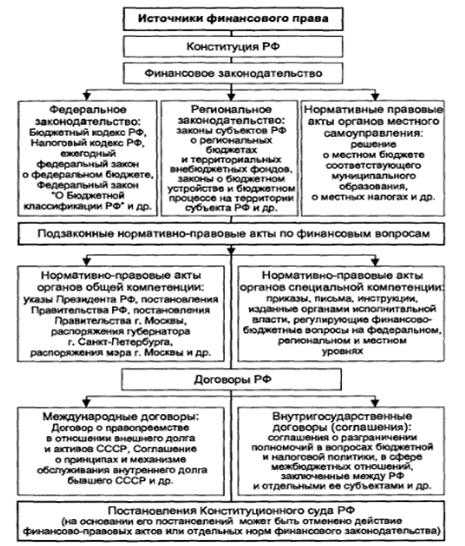

Совокупность всех финансовых правовых актов, источников финансового права, которая составляет правовую основу управления финансами в РФ, изображена на рис. 1.

Рис. 1. Правовые основы управления финансами в РФ

Эффективность управления финансами во многом зависит от качества действующих финансово-правовых актов, регулирующих финансовые отношения во всех сферах финансовой системы государства. Поэтому во всех странах правовым вопросам регулирования экономики государства уделяется повышенное внимание.

В конституциях некоторых государств (например, в Бельгии, Германии, Швеции) в отдельный раздел выделяются финансовые вопросы - финансовая конституция.

В Российской Федерации современное финансовое право проходит новый виток в своем развитии, не все финансовые отношения получили четкую, правовую регламентацию, что на практике приводит к применению в ряде случаев директивного управления финансами, а не управления посредством закона. Вместе с тем многие действующие юридические нормы, в том числе относящиеся к финансовому праву, еще недостаточно совершенны по ряду причин, к которым относятся:

· противоречия между федеральными, региональными и муниципальными правовыми актами, что, с одной стороны, приводит к сепаратистским тенденциям в построении финансовых отношений между субъектами власти разных уровней бюджетной системы РФ, а с другой — к ущемлению интересов субъектов РФ и муниципальных образований в федеральном законодательстве (например, до сих пор отсутствует четкое разграничение доходных и расходных полномочий между уровнями бюджетной системы РФ);

· противоречия между отдельными законами и ведомственными нормативно-правовыми актами, порождающие их неоднозначное толкование;

· формальный характер научной экспертизы принимаемых проектов законов и нормативно-правовых актов в финансовой сфере;

· наличие законов и нормативно-правовых актов, которые не исполняются в течение ряда лет из-за отсутствия финансовых ресурсов для их реализации;

· нечеткие формулировки в нормативных документах, порождающие необходимость их уточнения и дополнения;

· сложный, псевдонаучный язык нормативных документов;

· несвоевременное принятие законов и подзаконных нормативно-правовых актов по финансовым вопросам.

Решение указанных проблем в области финансового права позволит обеспечить стабильность развития экономики нашего государства, повысить финансовую устойчивость субъектов хозяйствования, усилить действенность финансового контроля над деятельностью органов власти и отдельных организаций, укрепить финансовое положение государства.

Лекции

Искать на сайте

Забавное фото

Интересное

")