Управление финансами на федеральном уровне

В управлении финансами при определении целей и задач финансовой политики, разработке и утверждении финансового и связанного с ним законодательства и подзаконных актов участвуют законодательные и исполнительные органы государственной власти, органы местного самоуправления.

Депутаты обеих палат Федерального Собрания РФ (Государственная Дума и Совет Федерации), рассматривающие и утверждающие проект закона федеральном бюджете и отчете о его исполнении, другие финансовые и связанные с ними законодательные акты, правительственные программы, могут, обладая правом законодательной инициативы, вносить на рассмотрение проекты финансовых законодательных актов, поправки в действующее законодательство.

Государственная Дума заслушивает отчет Правительства Российской Федерации об исполнении федерального бюджета. Государственная Дума и Совет Федерации формируют Счетную палату РФ — орган государственного финансового контроля законодательной власти РФ.

Участие Президента РФ в управлении финансами связано с определением целей и задач финансовой политики в посланиях Федеральному Собранию, в том числе ежегодном Бюджетном послании, с подписанием законов по финансовым вопросам, внесением проектов финансового законодательства, изданием указов, осуществлением государственного финансового контроля.

Правительство РФ, ответственное за разработку и реализацию финансовой политики России, составление и исполнение федерального бюджета, осуществляет разработку других проектов законов по финансовым и связанным с ними вопросам, утверждает постановления, издает распоряжения, обеспечивающие реализацию финансового законодательства.

Оно определяет задачи, функции федеральных органов исполнительной власти, их права и обязанности, в том числе конкретный круг вопросов, относящихся к ведению того или иного министерства, входящего в состав Правительства Российской Федерации, по управлению финансами.

К сведению. Практически во всех странах в составе исполнительной власти действует специальный орган, ответственный за разработку финансовой стратегии и тактики (чаще всего этот орган носит название министерства финансов, но в США отдельные функции, аналогичные функциям Министерства финансов России, выполняют Департамент по Управлению и Бюджету аппарата Президента США и Федеральное казначейство США).

Следует иметь в виду, что одинаковые названия соответствующего органа исполнительной власти в разных странах не всегда означают совпадение их функций: например, в одних странах министерство финансов может осуществлять налоговый контроль, в других — нет. Функции финансовых органов различаются не только по странам, но могут меняться в различные исторические периоды. Так, Министерство финансов России, созданное более 200 лет назад, неоднократно меняло свою структуру и компетенцию. В разные периоды Министерству финансов России (Министерству финансов СССР) подчинялись пограничная служба, железные дороги, Госбанк России и Госбанк СССР.

Современные задачи и функции Министерства финансов РФ определены в соответствии с Указом Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти», которым в рамках административной реформы предусмотрено разграничить нормотворческие и надзорные функции, функции по управлению федеральной собственностью между отдельными органами исполнительной власти.

Нормотворческие функции осуществляют федеральные министерства, надзорные и управленческие - федеральные службы и агентства.

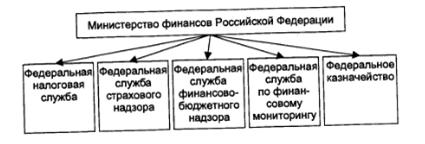

В связи с этим некоторые бывшие подразделения Министерства финансов России (Главное управление федерального казначейства, Департамент государственного финансового контроля, Департамент страхового надзора, Комитет финансового мониторинга) преобразованы в федеральные службы, подчиненные Министерству финансов (соответственно Федеральное казначейство, Федеральная служба финансово-бюджетного надзора, Федеральная служба страховой надзора, Федеральная служба по финансовому мониторингу).

К Минфину России перешли функции разработки налоговой политики, налогового законодательства и осуществления разъяснительной работы по вопросам налогообложения от Министерства Российской Федерации по налогам и сборам, преобразованного в свою очередь, в Федеральную налоговую службу, также подчиненную Минфину России.

Таким образом, в настоящее время Министерству финансов РФ подчиняются пять федеральных служб (рис. 1).

Рис. 1. Федеральные службы Министерства финансов РФ

Основными задачами Минфина России в соответствии с Постановлением Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценны; камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств.

Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

· разработку проектов законов по вопросам развития бюджетной системы, основ бюджетного процесса, разграничения бюджетных полномочий между Российской Федерацией, ее субъектами и органами местного самоуправления;

· разработку проектов законов в области налогообложения, а также форм документов, учета и отчетности, связанных с их реализацией;

· разработку проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

· координацию бюджетной и денежно-кредитной политики;

· управление государственным долгом Российской Федерации и эмиссию государственных ценных бумаг от имени Российской Федерации;

· ведение книги учета государственных долгов и регистрации эмиссии государственных ценных бумаг субъектов РФ и муниципальных образований;

· разработку нормативных актов в области бухгалтерского учета и составления финансовой отчетности.

Постановление Правительства Российской Федерации от 07.04.2004 № 185 «Вопросы Министерства финансов Российской Федерации» определяет, что оно осуществляет свою деятельность непосредственно и через территориальные органы федерального казначейства.

Федеральное казначейство было создано в Российской Федерации в составе Министерства финансов Российской Федерации в 1993 г. для обеспечения оперативного управления средствами федерального бюджета.

К сведению. В истории многих государств, и в России в том числе, до XX в. действовали преимущественно государственные казначейства банковского типа. Они занимались приемом платежей, связанных с формированием государственных доходов, хранением средств, а также выдачей средств для осуществления государственных расходов, нередко в их функции входила эмиссия наличных денежных средств.

Так, хотя в СССР единственным эмиссионным центром был Госбанк СССР, в названии купюр до 1990 г. сохранялись исторические названия купюр, связанные с наличием двух эмиссионных центров в ХГХ в.: казначейские билеты (до 5 руб.) и банкноты (от 5 руб. и выше).

Поскольку большинство платежей в то время осуществлялось в наличной форме, по характеру функций государственные казначейства ХIХ в. были схожи с функциями казначейств в составе современных коммерческих банков, осуществляющих приходно-расходные операции с наличностью (или кассовые операции).

Иные функции осуществляет современное Федеральное казначейство Российской Федерации. Необходимость его создания в 1993 г. была вызвана: банковской реформой, в результате которой средства федерального бюджета оказались рассредоточены в разных кредитных организациях; отсутствием автоматизации безналичных расчетов и соответственно отсутствием оперативной информации у Минфина России о движении бюджетных средств; конституционной реформой, в результате которой исполнение федерального бюджета перестало относиться к вопросам деятельности финансовых органов субъектов РФ и муниципальных образований.

Таким образом, проблемы исполнения федерального бюджета вызвали необходимость создания специального органа — Федерального казначейства, к которому от банков перешли учетно-контрольные функции. В соответствии со ст. 78 Конституции РФ федеральные органы исполнительной власти для осуществления своих полномочий могут создавать свои территориальные органы, примером этого являются органы Федерального казначейства, представляющего собой строго централизованную систему, во всех субъектах Российской Федерации.

Органам федерального казначейства открыты счета в подразделениях Центрального банка РФ и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет.

Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых и т.д.).

В условиях казначейской системы исполнения бюджетов в Российской Федерации приходно-расходные операции (кассовое исполнение бюджета) осуществляют кредитные организации, но учет этих операций осуществляют органы федерального казначейства. Они также составляют оперативную, квартальную и годовую отчетность об исполнении федерального бюджета.

В соответствии с положениями Бюджетного кодекса РФ (ст. 134), в случае получения финансовой помощи из федерального бюджета субъектом РФ, региональный и местные бюджеты данного субъекта должны также исполняться через органы федерального казначейства. В настоящее время органами федерального казначейства заключены соглашения со многими субъектами Российской Федерации и муниципальными образованиями о таком исполнении.

Эти органы осуществляют информационный обмен: с налоговыми органами; органами, администрирующими неналоговые доходы бюджета; с кредитными организациями, в которых открыты счета по учету бюджетных средств; территориальными финансовыми органами; распорядителями и получателями средств федерального бюджета; Счетной палатой Российской Федерации. В настоящее время ведется работа по полному переводу такого информационного обмена в электронный вид с использованием новейших технологий в режиме реального времени.

К сведению. Если проводить аналогию с другими странами, то следует иметь в виду, что зарубежные казначейства выполняют разнообразные функции, не всегда сходные с функциями Федерального казначейства Российской Федерации (например, в США Федеральное казначейство выполняет даже функции по охране президента, а в Италии — по управлению всем государственным имуществом, а не только бюджетными средствами). Наиболее близко по функциям к российскому казначейству Государственное казначейство Франции.

Лекции

Искать на сайте

Забавное фото

Интересное

")