Налогообложение резидентов особых (свободных) экономических зон на территории России

Ключевые слова: особые, свободные, экономические, зоны, ОЭЗ, СЭЗ, ОЭЗ в России, резидент, налогообложение

Современные тенденции в развитии экономики Российской Федерации обусловлены переходом к рыночным методам управления и постоянно возрастающим взаимодействием с иностранными товаропроизводителями и разного рода международными экономическими организациями.

В мировой практике одной из наиболее эффективных форм сотрудничества, привлечения инвестиций, развития экономического и научного потенциала государства является так называемая система свободных экономических зон, делающая возможным функционирование международных корпораций. В России решение аналогичных задач Правительство РФ возлагает на особые экономические зоны. Их создание вызвано стремлением к интеграции в мировое экономическое сообщество при одновременном стимулировании развития собственного производства.

Когда существующий уровень развития экономики конкретной страны не позволяет решать сложные остроактуальные проблемы, для разрешения этих противоречий создаются особые экономические зоны, живущие по своим законам, иногда даже в иной общественно-политической системе.

Таким образом, с философской точки зрения смысл существования таких зон состоит в разрешении противоречия между тем, что необходимо, и тем, что в состоянии сделать экономика (иначе говоря - разрешение противоречий между старым и новым в экономике). При этом решение данного противоречия происходит путем замены его на другое противоречие: между частью и целым.

В результате определенная особая экономическая зона решает задачи, которые невозможно решить в масштабах всей страны, и если делает это успешно, то, как локомотив, вытягивает за собой всю экономику на новый уровень развития.

В России, с учетом огромных ее размеров, низкого уровня развития рыночных отношений, с особой остротой возникла необходимость использования в широких масштабах наиболее эффективных форм внешнеэкономического сотрудничества, которые способствовали бы интеграции российской экономики во всемирное хозяйство. Значительную роль в этом могут сыграть особые экономические зоны, которые, c одной стороны, рассматриваются как центры инноваций, а с другой стороны, как один из инструментов достижения открытости национальной экономики миру и стимулирования международного экономического сотрудничества.

Кроме того, возможно решение таких проблем, как занятость и формирование новых рабочих мест, активизация внешней торговли, стимулирование притока иностранных инвестиций, активизация обмена знаниями и технологиями, а также стимулирование экономического развития отдельных регионов и решение проблемы депрессивных старопромышленных или слабозаселенных районов. В связи с этим проблемы налогообложения особых экономических зон на территории Российской Федерации, в частности удаленных регионов Сибири и Дальнего Востока, - особенно актуальная тема на современном этапе развития экономики России.

Мировая практика показала, что странам с развивающейся экономикой особые экономические зоны необходимы, при этом такие зоны рассматриваются не как льготные территории, а как центры инноваций. В первую очередь это касается технико-внедренческих зон. Для нормального функционирования таких зон необходимы значительные финансовые ресурсы, которые не всегда удается изыскать. Государство, предоставляя резидентам особых экономических зон льготы, фактически оказывает финансовую поддержку инвестиционным проектам, которые предполагается там реализовать.

Такая поддержка особенно необходима для инвестиционных проектов инновационной направленности. Например, в Индии широко используется такой инструмент стимулирования, как налоговые льготы, которые разделяются на общегосударственные (предоставляются на территории всей страны при соблюдении определенных условий) и территориальные.

Общегосударственные льготы направлены прежде всего на поддержку экспортно-ориентированных предприятий к которым относятся предприятия, экспортирующие 100 % произведенной продукции, и организации, занятые реализацией инфраструктурных проектов. Территориальные льготы предоставляются в Индии в отношении свободных экономических зон, технологических парков по производству компьютерной техники и программного обеспечения, промышленных парков и центров развития.

Свободная экономическая зона представляет собой беспошлинный анклав, не являющийся таможенной территорией Индии, созданный для осуществления определенных видов деятельности. Первые свободные экономические зоны были образованы в 2000 г. для привлечения иностранного капитала в экспортный сектор экономики и развития конкурентоспособных на мировом рынке производств. По мнению специалистов крупнейших консалтинговых компаний, в настоящее время Индия является максимально открытой и наиболее перспективной страной для притока иностранных инвестиций.

Исследуя процесс использования свободных экономических зон в создании схем минимизации налогов в российской налоговой системе, можно условно выделить два этапа - до принятия Налогового кодекса Российской Федерации (далее - НК РФ) и после его вступления в действие.

На первом этапе в условиях экономической нестабильности недобросовестным налогоплательщикам не требовалось создания каких-либо схем для снижения своих налоговых обязательств: они платили не сколько требуется по закону, а сколько могли или хотели. На этом этапе официально появился такой показатель, как собираемость налогов, который составлял по отдельным налогам 60-70 %.

Такой низкий уровень собираемости налогов объяснялся также недостаточностью денежной массы в эти годы, вследствие чего в расчетах хозяйствующих субъектов значительную долю занимали бартерные сделки, а также денежные суррогаты.

С принятием части первой НК РФ и с изменением общей политической и экономической ситуации в стране темпы роста задолженности бюджету резко сократились. Была проведена реструктуризация налоговой задолженности, однако отдельные схемы ухода от налогообложения в различных юрисдикциях работали.

Федеральным, исполнительным и законодательным органам власти понадобилось более пяти лет, чтобы навести порядок в российском налоговом законодательстве.

22 июля 2005 г. был принят новый Федеральный закон № 116-ФЗ «Об особых экономических зонах в Российской Федерации», а 3 июня 2006 г. - Федеральный закон № 76-ФЗ, который вносит существенные изменения в закон № 116-ФЗ.

В новом законе, наконец-то, законодательно единообразно определился термин «особая экономическая зона» как «определяемая Правительством РФ часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности» (ст. 2 Федерального закона № 116-ФЗ).

Целью создания особых экономических зон является «развитие обрабатывающих отраслей экономики, высокотехнологичных отраслей, производства новых видов продукции, транспортной инфраструктуры, а также туризма и санаторно-курортной сферы» (ст. 3 Федерального закона № 116-ФЗ).

Новый закон декларирует принцип единства государственной политики в сфере создания и развития особых экономических зон. Разработка и реализация такой политики поручены специально уполномоченному федеральному органу исполнительной власти - Федеральному агентству по управлению особыми экономическими зонами, находящемуся в ведении Минэкономразвития России. Полномочия по управлению конкретными особыми экономическими зонами планируется передать территориальным органам министерства.

На момент принятия Закона 116-ФЗ на территории Российской Федерации уже действовали особые экономические зоны в Калининградской и Магаданской областях. Например, резиденты особой экономической зоны на территории Магаданской области с 1 января 2007 г. до 31 декабря 2014 г. освобождаются от уплаты налога на прибыль при условии ее инвестирования в развитие производства и социальной сферы на территории Магаданской области. Подобные льготы предоставляются в том случае, если организации ведут отдельный учет операций финансово-хозяйственной деятельности, которые осуществляются ими в пределах особой экономической зоны.

В Калининградской области особое внимание уделяется проблемам экономического и социального развития. В целях совершенствования особого режима, введенного на ее территории Федеральным законом от 22 января 1996 г. № 13-Ф3, был принят новый Федеральный закон от 10 января 2006 г. № 16-ФЗ, в рамках которого нашли решение вопросы о признании юридических лиц резидентами особой экономической зоны, действия специальных таможенного и налогового режимов, а также валютного контроля. Ввиду исключительного геополитического положения данного региона в законе оговариваются особенности въезда в Калининградскую область, выезда из нее и порядка пребывания на ее территории.

Федеральный закон от 10 января 2006 г. № 16-ФЗ дополнил НК РФ двумя статьями 288.1 и 385.1, в соответствии с которыми налоговые преференции касаются лишь налога на прибыль и налога на имущество организаций. Так, в течение первых 6 лет с момента включения юридического лица в реестр резидентов особой экономической зоны налог на прибыль, полученную от реализации инвестиционного проекта, взимается по нулевой ставке. В период с седьмого по двенадцатый год включительно налог исчисляется по ставке 24 %, уменьшенной вполовину при условии соблюдения требований абзацев второго и третьего п. 1 ст. 284 HK РФ, т. е. размеры поступлений в федеральный и региональный бюджеты в долевом соотношении не изменяются.

Аналогично налог на имущество, созданное или приобретенное организацией в рамках реализации инвестиционного проекта, в течение первых 6 лет со дня включения юридического лица в реестр резидентов особой экономической зоны взимается по нулевой ставке. В последующие 6 лет в отношении такого имущества применяется ставка, установленная законом Калининградской области и уменьшенная на 50 %. Такие послабления не касаются той части имущества, созданного или приобретенного для реализации инвестиционного проекта, которая используется для производства товаров (работ, услуг), не направленных на инвестиционный проект.

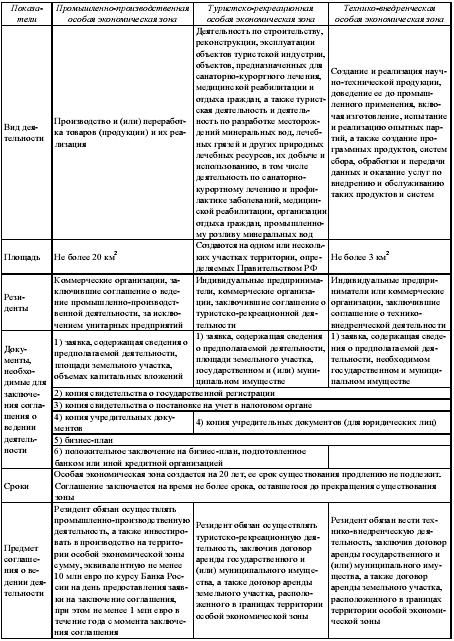

В соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» с 2008 г. кроме особых экономических зон в Магаданской и Калининградской областях на территории Российской Федерации предполагается создание трех типов особых экономических зон: промышленно-производственных, технико-внедренческих и туристско-рекреационных (таблица 1).

Таблица 1

Отличительные особенности особых экономических зон на территории РФ

Например, в Индии резидентами свободных экономических зон могут быть компании, осуществляющие переработку, ремонт, сборку, а также производство товаров и услуг и являющиеся нетто-импортерами иностранной валюты. К резидентам свободных экономических зон не применяются требования о минимальном экспортном потенциале (как в случае с экспортно-ориентированными предприятиями).

Технопарки создаются в целях стимулирования экспортного потенциала отраслей высоких технологий, развития эффективного производства компьютерной техники и программного обеспечения. Крупнейшим из них является Бангалор, на территории которого зарегистрировано более 1,5 тыс. компаний, занимающихся производством программного обеспечения и услугами в сфере аутсорсинга. Так, на данный технопарк в 2004 г. приходилось $ 6,1 млрд. (35 %) индийского экспорта программного обеспечения (в 2003 г. - $ 3,9 млрд).

Промышленные парки и центры развития организуются в целях осуществления инфраструктурных проектов для промышленного использования. К предприятиям, претендующим на участие в развитии промышленных парков, предъявляются требования о минимальном размере инвестиций, площади осваиваемой территории и минимальном количестве создаваемых промышленных объектов. Условия предоставления налоговых льгот резидентам промышленных парков зависят от месторасположения объектов.

Особые экономические зоны в Российской Федерации будут создаваться только на земельных участках, находящихся в государственной и (или) муниципальной собственности. Одна особая экономическая зона не может находиться на территории сразу нескольких муниципальных образований. Кроме того, зона не должна полностью включать в себя всю территорию какого-либо административно-территориального образования, тогда как в практике создания свободных зон на территории России в 1990-х гг. были зоны площадью целой области.

По новому законодательству резиденты особых экономических зон, юридические лица и индивидуальные предприниматели должны пройти регистрацию в них и быть внесены в реестр резидентов особой экономической зоны. На территории особой экономической зоны действует особый режим ведения предпринимательской деятельности.

В частности, резиденты особых экономических зон не вправе иметь филиалы и обособленные подразделения вне их территории. Закон содержит положение, согласно которому по решению Правительства РФ зона может прекратить свое существование досрочно. К примеру, если в течение трех лет администрация особой экономической зоны не заключила ни одного соглашения с резидентом особой экономической зоны.

Кроме того, на территории особых экономических зон запрещаются следующие виды деятельности (п. 5 ст. 4 Федерального закона № 116-ФЗ):

1) разработка месторождений полезных ископаемых, их добыча (за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи) и металлургическое производство в соответствии с общероссийским классификатором видов экономической деятельности;

2) переработка полезных ископаемых (за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов) и переработка лома цветных и черных металлов;

3) производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

Правительство Российской Федерации планирует создание по 4-5 зон каждого типа и определяет виды деятельности, осуществление которых разрешено на территории особых экономических зон. На рассмотрение в Минэкономразвития России поступили проекты, касающиеся всех типов зон. При анализе бизнес-плана учитываются социально-экономические последствия создания особых экономических зон в масштабах не только региона, но и страны в целом. Это особенно актуально для технико-внедренческих зон, где будут претворяться в жизнь инвестиционные проекты инновационной направленности. Такие зоны предлагается создавать по типу наукоградов и располагать их вблизи крупных научно-исследовательских центров.

Отбор заявок на создание особых экономических зон одного типа осуществляется на основе конкурсного отбора. Положение о проведении конкурса по отбору заявок утверждается Правительством РФ. Среди подавших заявку Москва, Санкт-Петербург, Московская область, Томск, Новосибирск, Пенза, Нижний Новгород.

21 декабря 2005 г. постановлениями № 779-784 Правительство РФ утвердило шесть особых экономических зон: две промышленно-производственного типа будут создаваться в Липецкой области и в Республике Татарстан (постановления Правительства РФ от 21 декабря 2005 г. № 782 и 784) и четыре технико-внедренческого типа (в Томске, Дубне Московской области, Санкт-Петербурге и Москве).

Налогообложение резидентов особой экономической зоны осуществляется в соответствии с законодательством РФ о налогах и сборах. Федеральным законом от 6 декабря 2005 г. № 158-ФЗ «О внесении изменения в статью 241 части второй Налогового кодекса Российской Федерации» введен льготный порядок исчисления единого социального налога для резидентов технико-внедренческих особых экономических зон. Резиденты промышленно-производственных особых экономических зон исчисляют и уплачивают единый социальный налог в общем порядке.

Организации и индивидуальные предприниматели, являющиеся резидентами технико-внедренческих особых экономических зон, производящие выплаты физическим лицам, работающим на территории такой зоны, освобождаются от уплаты единого социального налога в фонд социального страхования России, федеральный фонд обязательного медицинского страхования и территориальный фонд обязательного медицинского страхования. Они обязаны уплачивать единый социальный налог только в федеральный бюджет. Регрессивную шкалу ставок единого социального налога см. в таблице 2.

Таблица 2

Ставки единого социального налога, подлежащего уплате в федеральный бюджет

Как следует из п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», объектом и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу. Максимальный тариф страховых взносов - 14 %. Если налоговая база на каждое физическое лицо нарастающим итогом с начала года не превысит 280 000 руб., то после применения налогового вычета в размере начисленных страховых взносов по тарифу 14 % у резидента особой экономической зоны не останется суммы налога к уплате в федеральный бюджет.

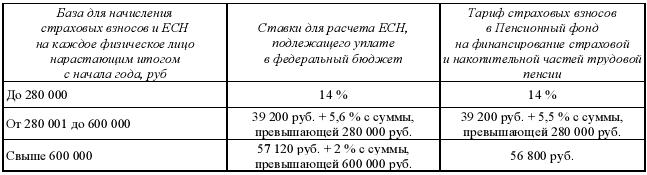

Суммы единого социального налога, подлежащие уплате в федеральный бюджет, возникают у резидентов особой экономической зоны при применении регрессивных ставок единого социального налога и тарифов страховых взносов на обязательное пенсионное страхование. Дело в том, что шкала регрессивных ставок единого социального налога не соответствует регрессивной шкале тарифов страховых взносов на обязательное пенсионное страхование (см. таблицу 3).

Таблица 3

Ставки единого социального налога, подлежащего уплате в федеральный бюджет, и тарифы страховых взносов в Пенсионный фонд

Как видно из таблицы 3, сумма единого социального налога к уплате в федеральный бюджет появляется у налогоплательщиков, выплаты которых в пользу физического лица нарастающим итогом с начала года превышают 280 000 руб. Она равна 0,1 % от суммы, превышающей 280 000 руб., в расчете на каждое физическое лицо. Если база превысит 600 000 руб., размер платежа в Пенсионный фонд станет фиксированным - 56 800 руб., а единый социальный налог, подлежащий перечислению в федеральный бюджет, составит: 320 руб. (57 120 руб. - 56 800 руб.) плюс 2 % с суммы, превышающей 600 000 руб.

Федеральный закон от 3 июня 2006 г. № 76-ФЗ внес дополнения в НК РФ. Так, при налогообложении прибыли резиденты особых экономических зон на территории России могут рассчитывать на следующие льготы:

а) предприятия, имеющие статус резидентов промышленно-производственной или туристско-рекреационной особых экономических зон, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2. (п. 7 ст. 259 НК РФ);

б) резиденты особых экономических зон могут полностью признать расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата), и признаются они в том отчетном (налоговом) периоде, в котором были осуществлены, в размере фактических затрат (ст. 262 НК РФ);

в) резиденты промышленно-производственных и туристско-рекреационных особых экономических зон могут направлять всю свою прибыль на покрытие убытков, т. е. на такие организации не будет распространяться ограничение при списании убытков (ст. 283 НК РФ);

г) законами субъектов РФ для организации резидентов особых экономических зон могут устанавливаться пониженные налоговые ставки налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 % (п. 1 ст. 284 НК РФ).

Например, в Индии организации, занятые реализацией инфраструктурных проектов в сфере генерации электроэнергии, возведения или усовершенствования систем передачи и реализации электроэнергии, транспорта, развития промышленных парков и специальных экономических зон, как правило, на 10 лет освобождаются от уплаты подоходного налога. Предприятия, реализующие проекты в области телекоммуникаций, полностью освобождаются от уплаты подоходного налога на 5 лет, в последующие 5 лет их обязательства по уплате данного налога снижаются на 30 %. Кроме того, на 7 лет освобождаются от уплаты подоходного налога организации, осуществляющие разработку нефтяных месторождений, добычу нефти, нефтепереработку.

Десятилетние налоговые каникулы предоставляются также научно-исследовательским организациям, а также предприятиям, осуществляющим жилищное строительство и производство товаров в северных и северо-восточных регионах страны. На 50 % ежегодно могут уменьшать свои обязательства по уплате налога гостиницы и паломнические центры, расположенные вне крупнейших городов. Еще одной общегосударственной льготой является 30%-ное уменьшение подлежащего уплате подоходного налога в течение 10 лет для вновь создаваемых промышленных предприятий.

Резидентам свободных экономических зон в Индии (вне зависимости от сферы деятельности) с 2002 финансового года предоставляется 10-летний льготный период по уплате подоходного налога: полное освобождение от уплаты налога - в первые 5 лет деятельности, 50%-ный вычет - в течение 2-х последующих лет без ограничительных условий и уменьшение налоговых обязательств в зависимости от накопленной прибыли (перераспределенной предприятием в специальные накопительные фонды в течение первых 7 лет деятельности), но не более 50 % -в течение 3 оставшихся лет. Кроме того, до 2009 г. для резидентов свободных экономических зон действует льгота в виде освобождения от налогообложения подоходным налогом доходов, полученных ими от экспорта товаров и услуг (данная льгота распространяется также на резидентов технопарков).

В отношении резидентов технопарков в Индии установлены следующие налоговые льготы: беспошлинный ввоз на их территорию оборудования, материалов, комплектующих и 7-летний льготный период по налогообложению подоходным налогом (полное освобождение на первые 5 лет и 50 %-ный вычет в течение последующих 2 лет). Резиденты свободных экономических зон, технопарков, экспортно-ориентированные предприятия и организации, занятые реализацией инфраструктурных проектов, не уплачивают минимальный альтернативный налог.

В России резиденты особой экономической зоны в течение первых пяти лет освобождаются от уплаты:

а) налога на имущество, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны и расположенного на территории данной особой экономической зоны;

б) земельного налога с участков, расположенных на территории особой экономической зоны.

Льгота по налогу на имущество действует с момента постановки его на учет, а в части земельного налога - с момента приобретения права собственности (ст. 381, 395 НК РФ). В Индии резидентам свободных экономических зон также могут предоставлять льготы местные органы власти в части уплаты местных налогов (чаще всего земельного налога и государственной пошлины).

На территории особых экономических зон в России вводится режим свободной таможенной зоны, который предусматривает следующие льготы:

а) иностранные товары размещаются и используются на территории особых экономических зон без уплаты таможенных пошлин и НДС;

б) при ввозе российских товаров на территорию особых экономических зон не взимается НДС, не уплачиваются таможенные пошлины, но следует платить акцизы. Ввоз товаров на территорию особых экономических зон и вывоз с нее происходит только с разрешения таможенных органов, так как эта территория является зоной таможенного контроля. Порядок налогообложения резидентов особых экономических зон при помещении товаров под таможенный режим свободной таможенной зоны регламентируют главы 21 и 22 НК РФ (ст.151, 160, 165, 185 и 191 НК РФ).

Для резидентов свободных экономических зон в Индии также предусмотрен беспошлинный ввоз на территорию свободной экономической зоны оборудования (как нового, так и бывшего в использовании), запасных частей и материалов (как импортированных, так и приобретенных на внутреннем рынке).

Однако в случае реализации внутри страны беспошлинно ввезенных товаров с предприятия-резидента свободной экономической зоны удерживаются все не уплаченные при ввозе налоги. Так, экспортно-ориентированные предприятия освобождаются от уплаты экспортных пошлин, таможенных пошлин при ввозе на территорию Индии и (или) центрального акциза при покупке на местном рынке материалов и оборудования, используемых при производстве экспортной продукции. На 10 лет им предоставляется освобождение от уплаты подоходного налога с экспортных доходов.

Центральный налог с продаж, уплаченный при производстве экспортной продукции, после подтверждения факта экспорта возвращается предприятию. Указанные льготы распространяются и на экспортеров услуг. Для экспортно-ориентированных предприятий правительства штатов могут устанавливать дополнительные налоговые льготы. Например, в штате Карнатака такие предприятия освобождаются от уплаты октроя (внутренняя таможенная пошлина, взимаемая при ввозе товаров на территорию соответствующего местного образования) и местного налога с продаж при приобретении оборудования, сырья, материалов и комплектующих.

Аналогичные налоговые льготы могут устанавливаться и для предприятий, не являющихся экспортно-ориентированными. Так, в этом же штате предприятиям, экспортирующим не менее 25 % производимой продукции, возмещаются суммы октроя и местного налога с продаж, уплаченные при производстве экспортной продукции.

Успехи Индии свидетельствуют, что иностранный капитал в экономике развивающейся страны может сыграть одну из ключевых ролей не только как источника средств, но и как проводника передовых технологий. Видимо, со ссылкой на данное обстоятельство и было принято решение о создании особых экономических зон в России. Окажется ли эта идея столь же плодотворной, как в Индии, покажет время. Однако предлагаемая Минэкономразвитием в том варианте закона и при тех инвестиционных ресурсах поддержка особых экономических зон в размере $ 80 млн на каждую из пяти зон и масштаб перераспределения ресурсов явно недостаточны.

Инвестиции в такие особые экономические зоны должны быть государственными, а для привлечения частных инвестиций пока не созданы необходимые механизмы. Очень хочется надеяться, что используя весь положительный накопленный опыт существования внутрироссийских особых экономических зон предыдущего поколения, а также досконально изучив опыт их развития с учетом сложившейся правоприменительной практики, законодательной власти при принятии нового законодательства и при создании особых экономических зон удастся избежать проблем, которые привели к многочисленным злоупотреблениям, а также к огромному числу случаев различного толкования законодательства налоговыми органами и налогоплательщиками в недавнем прошлом.

Меры, предусмотренные новым законом, будут способствовать экономическому развитию регионов и интеграции России в мировую экономическую систему, так как подобные зоны способствуют развитию самоуправленческих начал во всех сферах жизни.

В числе же проблем следует отметить отсутствие теоретической научно разработанной концепции организации особой экономической зоны на территории Российской Федерации и излишнюю политизацию в ущерб экономической сути.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")