Улучшение инвестиционного климата путем создания и развития особых (свободных) экономических зон

Ключевые слова: особые, свободные, экономические, зоны, ОЭЗ, СЭЗ, ОЭЗ в России, инвестиционный климат, налоговые льготы

В Российской Федерации с целью привлечения иностранных инвесторов и увеличения отечественных капиталовложений созданы и функционируют особые экономические зоны.

Особая, свободная или специальная экономическая зона (сокращенно ОЭЗ или СЭЗ) - ограниченная территория с особым юридическим статусом по отношению к остальной территории и льготными экономическими условиями для национальных и/или иностранных предпринимателей.

Главная цель создания таких зон - решение стратегических задач развития государства в целом или отдельной территории: привлечение прямых иностранных инвестиций, передовых технологий; создание новых рабочих мест для высококвалифицированного персонала; развитие экспортной базы; производство новых видов продукции, развитие импортозамещающих производств; апробация новых методов менеджмента и организации труда; развитие обрабатывающих и высокотехнологичных отраслей экономики; развитие транспортной инфраструктуры; развитие туризма и санаторно-курортной сферы.

Инвесторам выгодно осуществлять капиталовложения на территории таких зон, потому что происходит освоение новых рынков сбыта; приближение производства к потребителю; минимизация затрат, связанная с отсутствием экспортных и импортных таможенных пошлин; доступ к инфраструктуре; использование более дешевой рабочей силы; попытка снижения влияния бюрократии.

Для привлечения капитала и особенно иностранных инвесторов в СЭЗ создается более благоприятный режим предпринимательской деятельности, чем в целом по стране.

Можно выделить несколько характерных черт, которые должны быть присущи любой СЭЗ:

1) максимальная открытость зоны вливаниям иностранного капитала и мировому рынку;

2) наличие локальной, относительно обособленной системы органов управления зоной, наделенных правом принимать самостоятельные решения в широком экономическом спектре;

3) всесторонняя поддержка проекта особой экономической зоны со стороны центральной, региональной и местной государственной власти;

4) применение различных видов льгот и стимулов, создающих наиболее благоприятные условия для вложения инвестиций и ведения бизнеса.

Остановимся чуть подробнее на последнем пункте. Благодаря нему в ОЭЗ возникает благоприятный инвестиционный климат, включающий таможенные, финансовые, налоговые льготы и преимущества по сравнению с общим режимом для предпринимателей, существующим в государстве.

Конкретные льготы и стимулы имеют некоторые количественные отличия по зонам разных стран, но по существу они сходны. Выделяют четыре основные группы льгот:

1) внешнеторговые льготы (таможенные льготы) - предусматривают введение особого таможенно-тарифного режима и упрощенного порядка осуществления внешнеторговых операций. Импортные таможенные льготы представляют собой частичное или полное освобождение от импортных пошлин на полуфабрикаты, сырье и т. п., ввозимых для использования внутри зоны. Экспортные таможенные льготы - частичное или полное освобождение от экспортных пошлин на изготовленную внутри зоны продукцию. Для свободных таможенных зон и складов территории зон выводятся за пределы таможенной территории страны и таможенные пошлины при ввозе товаров для нужд зоны не взимаются. Но, если эти товары без достаточной переработки будут вывозится из зоны на территорию страны, то таможенные пошлины оплачиваются;

2) налоговые льготы (фискальные льготы) связаны с налоговым стимулированием конкретных видов деятельности или поведения предпринимателей. Могут затрагивать различные аспекты налогообложения: порядок исчисления налоговой базы (прибыль, стоимость имущества и т. д.), отдельные ее составляющие (амортизационные отчисления, издержки на заработную плату, НИОКР, транспорт), пониженный уровень налоговых ставок по отдельным видам налогов, постоянное или временное освобождение от налогообложения (налоговые каникулы на 5-20 лет), предоставление государством налоговых кредитов.

Часто на определенный период, необходимый для развития производства, инвесторы получают скидки с некоторых видов налогов, а налоги, которые они платят, поступают в фонд развития зоны для оплаты кредитов, предоставленных на развитие инфраструктуры. Например, наиболее типичными налоговыми льготами, действующими в СЭЗ, являются освобождения от подоходного налога и налога на прибыль в размере 50 % от нормальной ставки; при этом сумма налогов, выплачиваемых в бюджеты всех уровней, не должна превышать 25 % дохода предприятия. Это условие должно соблюдаться в любом периоде деятельности СЭЗ;

3) финансовые льготы включают различные формы государственных субсидий. Они могут предоставляться как в прямом виде - за счет бюджетных средств и преференциальных государственных кредитов, так и косвенно - в виде установления более низких цен на коммунальные услуги, снижения арендной платы за пользование земельными участками и производственными помещениями и др.;

4) административные льготы предоставляются администрацией зоны с целью упрощения процедур регистрации предприятий и лицензирования на территории ОЭЗ, льготного визового режима въезда-выезда иностранных граждан, минимизации проверок государственных контрольно-надзорных органов в течение первых двух-трех лет деятельности предприятий в особой зоне, а также оказания различных услуг.

Перечисленные льготы применяются в различных комбинациях.

В соответствии с мировой практикой система льгот в достаточной степени индивидуальна и тесно связана с уникальным местоположением особой зоны и реализуемыми на ее территории программами.

Зарубежная практика свидетельствует о том, что льготы по налогу на прибыль, налогу на имущество, НДС и местным налогам способствуют снижению издержек производства и созданию конкурентной среды, расширению деловых связей, облегчению торговли, обновлению основных производственных фондов, вовлечению инвестиций в производственную и социальную сферы. Поэтому указанные льготы широко применяют в различных типах ОЭЗ.

В промышленно-производственных и научно-промышленных зонах для стимулирования экспортной деятельности для всех участников разрешается беспошлинный импорт и экспорт товаров, действуют низкие ставки налога на прибыль, льготный таможенный тариф на перевозки, что способствует притоку иностранной валюты, развитию промышленного производства, созданию новых рабочих мест, разработке новых технологий, внедрению современных методов управления. В промышленно-производственных зонах практикуется предоставление налоговых скидок и дотаций в форме возврата НДС, акцизов, экспортных пошлин, налогов, выплачиваемых при покупке местного сырья и компонентов, субсидий, налоговых премий, а также отмены надбавок к цене. Такие меры прежде всего стимулируют налаживание производственных связей предприятий ОЭЗ с разными частями национальной экономики, укрепляют экспортный потенциал, повышают степень ее интеграции в мировое хозяйство.

В технико-внедренческих ОЭЗ для стимулирования привлечения инвестиций и приоритетных структурных вложений, модернизации производства широко применяются налоговые каникулы по налогу на имущество, налогу на прибыль, пониженные ставки на доходы от продажи патентов, лицензий, предоставляются льготы при создании новых рабочих мест. В депрессивных районах такие меры способствуют обеспечению занятости населения, росту и модернизации производства.

Во всех типах ОЭЗ во многих странах предоставляются вычет из налогооблагаемого дохода затрат на обустройство инфраструктуры, субсидии. Такие меры направлены на стимулирование инвестиционных проектов, развитие социальной и производственной сфер, увеличение выпуска товаров народного потребления, активизацию хозяйственной деятельности в регионах, пополнение местных бюджетов.

В мировой практике наблюдаются некоторые различия между ОЭЗ, создаваемыми в развитых и в развивающихся странах.

В развитых странах при их создании ставится целью прежде всего техническое переоснащение производства на основе новых технологий, а потому предоставляются в основном налоговые льготы.

В развивающихся странах помимо модернизации экономики приоритетными являются цели привлечения зарубежного капитала и передового управленческого опыта, а потому и льготы предоставляются не только в системе налогообложения, но и по аренде земли, использованию рабочей силы.

Государственная поддержка создания инфраструктуры на территориях ОЭЗ и введение упрощенного режима администрирования являются главенствующими факторами в России. Налоговые и таможенные преференции стоят на третьем месте. Отсюда можно сделать вывод, что наша страна при создании ОЭЗ идет по пути развивающихся стран.

В Российской Федерации создано четыре типа ОЭЗ: технико-внедренческие (ТВЗ); промышленно-производственные (ППЗ); туристско-рекреационные (ТРЗ); портовые (ПЗ).

Рассмотрим содержание особого режима предпринимательской деятельности в этих зонах, предусмотренного законом.

Как было сказано выше, государственная поддержка создания инфраструктуры в зонах занимает ведущее место в льготах по привлечению инвестиций. За счет средств федерального, региональных и местных бюджетов должны создаваться административные здания, бизнес-инкубаторы, подводиться коммуникации. Причем при финансировании инфраструктуры предусмотрено соотношение между федерацией и регионом приблизительно 1:1.

В части снижения административных барьеров предпринимательской деятельности в ОЭЗ предусмотрена реализация принципа «одного окна». Он позволяет минимизировать количество органов власти, в которые необходимо обращаться для получения статуса резидента ОЭЗ и осуществления разрешенных законодательством видов деятельности.

Органами власти, которые управляют ОЭЗ, являются: Минэкономразвития России, РосОЭЗ со своими региональными управлениями, ОАО «Особые экономические зоны» и наблюдательные советы.

Резидентом может стать коммерческая организация или индивидуальный предприниматель (в зависимости от типа ОЭЗ), зарегистрированный на территории того муниципального образования, в границах которого расположена ОЭЗ. Для этого необходимо подать в соответствующий территориальный орган РосОЭЗ заявку и комплект документов для регистрации юридического или физического лица в качестве резидента зоны. Далее происходит заключение с органами управления ОЭЗ соглашения о ведении деятельности на территории зоны.

Обязательным условием заключения соглашения об осуществлении предпринимательской деятельности в промышленно-производственных и портовых экономических зонах является обязательство потенциального резидента об осуществлении капитальных вложений. В ППЗ - в рублях в сумме, эквивалентной не менее 3 млн евро (не менее 1 млн евро в течение первого года деятельности), в ПЗ - в размере не менее чем 10 млн евро при строительстве объектов инфраструктуры морского порта, речного порта, аэропорта, в т. ч. новых морского порта, речного порта, аэропорта, и не менее чем 3 млн евро при реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта. Кроме того, устанавливается условие об обеспечении уплаты таможенных пошлин, налогов при осуществлении портовой деятельности, размер которых в определенных случаях не может быть менее: 30, 10, 2,5 млн руб.

Как видим, присутствуют финансовые барьеры при приобретении статуса резидента некоторых типов ОЭЗ.

После заключения соглашения происходит регистрация резидента ОЭЗ, внесение в реестр резидентов ОЭЗ и выдача свидетельства.

Территориальный орган РосОЭЗ сообщает сведения о регистрации резидента в налоговый и таможенный органы, направляет им копии соглашения о ведении экономической деятельности в ОЭЗ.

Сроки от момента представления в уполномоченный орган заявки и сопутствующих документов на заключение соглашения о ведении экономической деятельности в качестве резидентов до включения в реестр резидентов одинаковы для всех видов ОЭЗ (этот процесс занимает 53 дня).

С момента приобретения статуса резидента ОЭЗ лицо вправе использовать льготы и преимущества, вытекающие из особого режима ведения предпринимательской деятельности.

Для снижения административных барьеров РосОЭЗ проводится работа по заключению соглашений о сотрудничестве с федеральными органами исполнительной власти, уполномоченными на осуществление государственного контроля (надзора). Например, соглашения с Федеральной налоговой службой, Федеральной таможенной службой и т. д.

Административные льготы для предпринимательской деятельности являются существенным фактором, способным улучшить или ухудшить инвестиционный климат. Но, по мнению некоторых специалистов, административные барьеры внутри зон и вне их должны быть одинаковы. Их использование является общим механизмом регулирования предпринимательской деятельности в государстве, а не специфическим, свойственным только ОЭЗ. Поэтому снижение административных барьеров в стране должно происходить не точечно, а повсеместно.

В России, по оценкам специалистов, за счет предоставления административных льгот резиденты ППЗ экономят 5-7 % своих издержек, а ТВЗ - 3-5 %.

Остановимся более подробно на таможенных и налоговых льготах для резидентов ОЭЗ. Они предоставляются в соответствии с Федеральным законом от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации».

В ОЭЗ действует таможенный режим: свободная таможенная зона.

Свободная таможенная зона (СТЗ) - таможенный режим, при котором иностранные товары размещаются и используются в пределах территории ОЭЗ без уплаты таможенных пошлин и НДС, а также без применения к указанным товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин.

Эти правила распространяются лишь на ту продукцию, которая необходима резидентам для ведения их деятельности - промышленной либо технико-внедренческой. При вывозе товаров, на которые распространяется режим СТЗ, за пределы зоны или при передаче их нерезиденту действие этого режима прекращается. Исключением является перемещение таких товаров из одной зоны в другую, но лишь в целях их использования в таком же режиме СТЗ. Таким образом, на резидентов ТРЗ не распространяется режим свободной таможенной зоны при ввозе товаров на ее территорию.

С размещенными таким образом товарами разрешается производить любые операции, сообразно условиям заключенных соглашений о ведении соответствующей деятельности. Вместе с тем Правительство России может устанавливать перечни запрещенных операций с ввозимой продукцией.

На весь срок существования ППЗ и ТВЗ режим СТЗ может распространяться на товары:

1) ввозимые на таможенную территорию России с территории иностранных государств;

2) ввозимые на территорию ОЭЗ с остальной российской территории;

3) размещенные на территории ОЭЗ и приобретаемые у лиц, не являющихся их резидентами.

Если режим СТЗ испрашивается для зарубежных товаров, ввозимых с остальной территории России или приобретенных у нерезидентов, сумма уплаченной таможенной пошлины и НДС возвращается таможенным органом, однако при условии, что такая льгота предусмотрена таможенным законодательством Российской Федерации при фактическом вывозе этих товаров с таможенной территории страны.

Иностранные товары, а также продукты их переработки, на которые ранее был распространен режим СТЗ и которые выпускаются из зоны для свободного обращения на остальную российскую территорию или передаются нерезидентам зоны, облагаются таможенной пошлиной, НДС и акцизом по действующим на дату принятия таможенной декларации ставкам. В отношении таких же, но российских товаров, перемещаемых аналогичным образом, таможня взимает лишь НДС и акциз.

Следующий вариант трансграничного перемещения - вывоз российских и иностранных товаров с территории ОЭЗ за пределы таможенной территории Российской Федерации. В такой ситуации ввозная таможенная пошлина и налоги не взимаются. Вывозная же пошлина подлежит уплате в соответствии с таможенным режимом экспорта. Исключение составляют товары иностранного происхождения, ввезенные на территорию ОЭЗ с территории иностранного государства и экспортирующиеся из России в неизменном состоянии.

Оборудование и объекты недвижимости, ввезенные в зону в соответствии с режимом СТЗ, или же товары, изготовленные из размещенных подобным образом комплектующих, полуфабрикатов и т. п. на момент прекращения деятельности зоны получают статус находящихся в свободном обращении на таможенной территории РФ, считаются и остаются собственностью лиц, бывших резидентами зоны. Таможенные налоги и сборы при этом не уплачиваются.

Согласно законодательству о российских ОЭЗ, «налогообложение резидентов ОЭЗ осуществляется в соответствии с законодательством РФ о налогах и сборах».

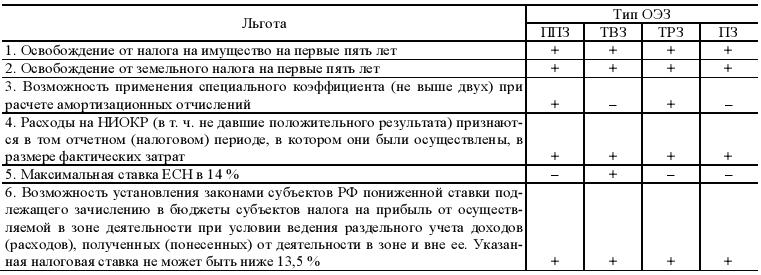

Сведенные воедино налоговые льготы для резидентов всех типов ОЭЗ можно представить в виде табл. 1.

Таблица 1

Налоговые льготы резидентам ОЭЗ

Законодательством о зонах наряду с этим разрешено регионам и муниципалитетам в пределах своей компетенции предоставлять участникам ОЭЗ дополнительные льготы.

Резидентам особых зон государством предоставляется гарантия - стабилизационная оговорка. Суть ее состоит в том, что акты законодательства РФ о налогах и сборах, нормативные документы аналогичного содержания субъектов федерации и органов местного самоуправления, ухудшающие положение налогоплательщиков - резидентов зон, к ним не применяются в течение срока действия соглашений о ведении промышленно-производственной, технико-внедренческой и туристско-рекреационной деятельности. Исключение составляют лишь нормативные акты, касающиеся налогообложения акцизной продукции.

Кроме того, Федеральным законом № 116-ФЗ резидентам ОЭЗ предоставлена гарантия на судебную защиту их прав и интересов.

Экономическая теория и практика отмечают, что все льготы способны снизить издержки инвесторов почти на 30 % (в т. ч. налоговые - на 3 %).

По мнению некоторых авторов, в России сделана попытка комплексно подойти к предоставлению налоговых льгот с учетом специфики типа производств, на которые направлено налоговое регулирование. Например, для ТВЗ с высокотехнологичными предприятиями предусматриваются льготы по ЕСН. Для ПЗ с целью увеличения товарооборота, в т. ч. объема экспорта, направлено введение льготного порядка налогообложения в части НДС и акцизов.

Однако перечисленные льготы не всегда являются главным стимулом для притока иностранного капитала.

Более существенными для инвесторов являются такие факторы, как политическая стабильность, инвестиционные гарантии, качество инфраструктуры, квалификация рабочей силы, упрощение административных процедур и др. Вместе с тем при таких равных условиях на первый план выступают предоставляемые зоной льготы.

За рубежом, особенно в развитых странах, механизм ОЭЗ выполняет задачу поддержки отстающих регионов. Догоняющее развитие территорий осуществляется не только за счет прямой финансовой помощи из центра, но и путем создания в них благоприятных условий для притока капиталовложений. Однако при этом значительная часть налоговых льгот предоставляется за счет региональных и местных бюджетов. Получается, что в РФ те регионы, которые являются дотационными, не смогут воспользоваться преимуществами ОЭЗ для стимулирования инвестиций.

Таким образом, в отличие от опыта развитых стран, когда механизм ОЭЗ выполняет задачу поддержки отстающих регионов, в России ОЭЗ создаются главным образом в экономически развитых регионах, тогда как помощь нужна дотационным территориям.

В этой связи представляется целесообразным расширение льготных механизмов (возможно за счет федеральных налогов или других инструментов) для субъектов федерации, находящихся в депрессивном состоянии. Тем более что в других странах СЭЗ предоставляются большие льготы. Например, предприятия - резиденты ОЭЗ в Китае в течение первых двух лет освобождаются от налога на прибыль, в течение следующих 3 лет налог на прибыль уплачивается по льготной 50 % ставке (16,5 % от прибыли). В некоторых областях освобождение от налога на прибыль действует в течение 8 лет. Налоги, взимаемые с фонда оплаты труда, составляют не более 5 %.

Можно сделать вывод, что создание и функционирование ОЭЗ должно улучшить инвестиционный климат в России. Однако механизм применяемых в зонах льгот требует последующей доработки.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")