Границы банковского кредитования

Ключевые слова: кредит, границы банковского кредитования, возвратность кредита

Мировой финансовой кризис еще раз продемонстрировал особую роль кредита в развитии экономики. Показательно, что большинство теоретиков и практиков сегодня считают дальнейший рост объемов кредитования одним из главных условий преодоления сложившейся ситуации.

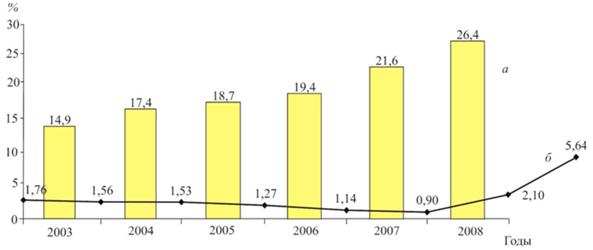

Недавний экономический подъем сопровождался значительным увеличением кредитных вложений в экономику России, наряду с которым постепенно росла доля кредитов в ВВП страны (рис. 1, а).

Рис. 1. Динамика доли кредитов, выданных нефинансовым организациям, в ВВП России (а) и их просроченной задолженности (б) (на 1 января)

Бесспорно, увеличение объемов кредитования предприятий (организаций) реального сектора способствует развитию национальной экономики.

Однако само по себе кредитование экономики не гарантирует ее эффективности: избыточное и необоснованное предоставление кредитов может ослабить заинтересованность предприятий в рациональном использовании ресурсов, что приведет к замедлению темпов воспроизводства.

Поскольку система риск-менеджмента у большинства российских кредитных организаций лишь формируется, при том что банки до недавнего времени были весьма неразборчивы в создании базы заемщиков, то главной проблемой для них стал значительный рост уровня просроченной задолженности (рис. 1, б). Стало быть, проблема определения обоснованных границ кредитования приобретает первостепенное значение.

Еще в XVIII в. Джон Ло увидел в кредите средство обеспечения максимально эффективного использование всех производственных возможностей общества. Развитие этой идеи привело к пониманию взаимосвязи между количеством денег в обращении и уровнем экономической активности.

Действительно, кредитные деньги основаны на обязательстве, а не на товаре. Аккумулируя временно свободные денежные средства, банки посредством кредита направляют их в реальный сектор экономики, способствуя увеличению банковского мультипликатора. Проблема же состоит в том, что количество «реальных векселей», адекватных производственным возможностям экономики, точно определить невозможно.

Что же может служить ключевым условием расширения границ ссуженной стоимости? Как представляется, это должен быть фактор, определяющий сущность самого явления.

Для ссуженной стоимости таким фактором является возвратность. Организации с неудовлетворительным финансовым состоянием, производящие неконкурентоспособную продукцию, не могут в полной мере обеспечить возврат полученной ссуженной стоимости, и потому основной границей, определяющей движение ссуженной стоимости, служит эффективность кредитных вложений.

Проблема эффективности кредита (хотя бы и в отсутствие единого ее понимания) - первостепенная для определения роли кредита в повышении эффективности производства и, следовательно, в определении его границ.

Отметим, что наиболее приемлемой нам представляется трактовка эффективности кредита как достижение наибольших хозяйственных результатов при наименьших кредитных вложениях.

Целесообразно выделить два аспекта ссуженной стоимости: количественный (кредитные ресурсы) и качественный (эффективность кредитных вложений).

Определение оптимальных границ кредита невозможно без систематизации факторов, влияющих на границы движения ссуженной стоимости.

На микроэкономическом уровне на границы движения ссуженной стоимости влияют отношения между заемщиком и кредитором (рис. 2), на макроэкономическом - основные инструменты и методы денежно-кредитной политики.

Рис. 2. Факторы, влияющие на границы движения ссуженной стоимости на микроэкономическом уровне

Влияние микроэкономических факторов на количественные и качественные стороны границ движения ссуженной стоимости представлено в таблице 1.

Таблица 1

Влияние микроэкономических факторов на количественные и качественные границы ссуженной стоимости

|

Фактор |

Влияние на границы ссуженной стоимости |

|

|

количественных факторов |

качественных факторов |

|

|

Процентная политика коммерческого банка |

Высокие процентные ставки снижают спрос на кредитные ресурсы со стороны заемщика и приводят к сокращению границ ссуженной стоимости, и наоборот |

Взвешенная процентная политика способствует формированию оптимального платежеспособного спроса и ведет к повышению эффективности кредитных вложений |

|

Спрос на кредит |

Повышение спроса на кредит расширяет границы движения ссуженной стоимости, и наоборот |

|

|

Кредитоспособность заемщика (финансовое состояние организаций, благосостояние населения) и обеспечение кредита |

Высокая кредитоспособность заемщика и качественное обеспечение кредита служат ключевыми предпосылками для своевременного погашения задолженности по кредиту и, следовательно, условием его возвратности. Возвратность кредита способствует расширению границ ссуженной стоимости. Оптимальный размер ссуженной стоимости определяется соответствием заинтересованности в кредите надежности его возврата |

Повышение возвратности кредита - одно из основных условий расширения качественных границ движения ссуженной стоимости |

|

Регулирующие нормативы ЦБ РФ |

Снижение нормативов достаточности собственных средств (капитала) банка и кредитных рисков приводит к расширению границ ссуженной стоимости, и наоборот |

Установление оптимальных для данных экономических условий нормативов и требований к величине капитала коммерческого банка способствует повышению эффективности кредитных вложений |

|

Капитал коммерческого банка |

Любой коммерческий банк должен иметь собственный капитал, позволяющий удовлетворить обоснованные потребности клиентов в заемных средствах, и своевременно выполнять все взятые на себя обязательства, не нарушая установленных нормативов и не подвергая себя повышенному риску. Увеличение капитала приведет к расширению границ движения ссуженной стоимости, и наоборот |

|

На уровне коммерческого банка грамотное и взвешенное управление данными факторами предполагает использование соответствующей методики. Такая методика должна основываться на определении показателей, характеризующих влияние на качественные и количественные границы движения ссуженной стоимости.

В качестве основной качественной характеристики предложена эффективность кредитных вложений, определяемая как их доходность, то есть чистый кредитный портфель, рассчитываемый как разность процентных доходов и процентных расходов. Если доходность кредитных вложений (ДКВ) меньше запланированной, то возможно нарушение непрерывности движения ссуженной стоимости.

На величину доходности кредитных вложений влияют показатели качества кредитного портфеля:

- степень невозврата кредита - отношение просроченной задолженности к объему кредитного портфеля;

- обеспеченность кредита - отношение обеспечения по кредитам к объему кредитного портфеля;

- степень диверсификации - среднеквадратическое отклонение по различным критериям (срок кредита, вид заемщика и т.д.).

С помощью метода факторного анализа можно оценить влияние обеспечения на степень невозврата кредита и в конечном итоге - на доходность кредитных вложений. Аналогично определяется влияние степени диверсификации кредитного портфеля на доходность кредитных вложений. Стало быть, управляя указанными факторами, можно скорректировать качественный показатель непрерывности движения ссуженной стоимости.

Количественным фактором будем считать объем собственного капитала (ОСК). Отрицательная динамика данного показателя может свидетельствовать о нарушении непрерывности движения ссуженной стоимости.

Последний этап заключается в проведении корреляционного анализа между указанным показателем и показателем эффективности кредитных вложений. При наличии связи проводим дальнейший факторный анализ и оцениваем влияние доходности кредитного портфеля (и показателей, влияющих на доходность) на изменение объема собственного капитала банка.

Таким образом, данная методика позволяет дать количественную оценку факторов непрерывности движения ссуженной стоимости и проанализировать их взаимное влияние, оценить оптимальный уровень показателей качества кредитного портфеля и сформировать оптимальный ссудный портфель.

Возвратность как основополагающее свойство кредита является основой для рационального применения ссуженной стоимости. Нарушение возвратности, безусловно, влечет за собой сужение границ движения ссуженной стоимости.

Совершенствование механизма возвратности кредита при учете в кредитной политике банка всех факторов, влияющих на границы ссуженной стоимости, приведет к повышению эффективности функционирования кредита в экономике России и, как следствие, к ее экономическому росту.

| < Предыдущая | Следующая > |

|---|

Лекции

Искать на сайте

Забавное фото

Интересное

")